Sowohl bei Männern als auch bei Frauen handelt es sich um die erste Beitragserhöhung im Standardtarif seit 3 Jahren. Zwar gab es bei den Frauen auch im Jahr 2023 eine Anpassung. Diese führte jedoch bei den meisten Versicherten zu Beitragssenkungen. Insgesamt sind rund 48.000 Personen im STN versichert. Im Jahr 2023 betrug der monatliche Durchschnittsbeitrag 366 Euro. Nach der Erhöhung zum 1. Juli 2024 wird er voraussichtlich bei rund 400 Euro liegen.

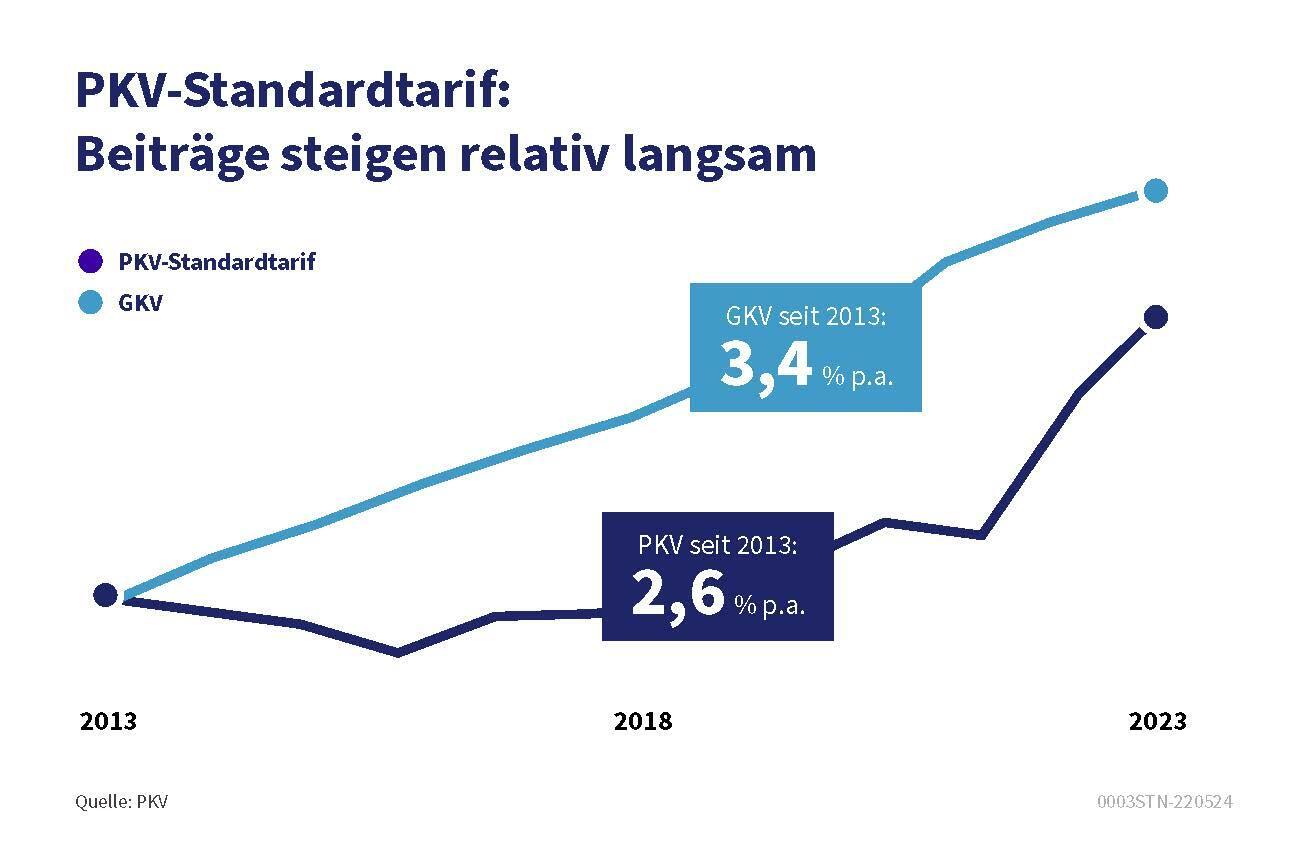

Da die Leistungen im Standardtarif in etwa denen in der Gesetzlichen Krankenversicherung (GKV) entsprechen, muss auch seine Beitragsanpassung im Lichte der GKV-Beitragsentwicklung gesehen werden: Dort steigen die Beiträge für die meisten Versicherten jedes Jahr automatisch, weil sie von jedem Lohn- oder Rentenzuwachs direkt abgezogen werden. Dagegen darf die PKV ihre Beiträge – auch im Standardtarif – immer erst zeitverzögert an den tatsächlichen Anstieg der Leistungsausgaben anpassen. Die genauen Hintergründe erläutern wir auf dieser Seite.