Gefahr für den Wirtschaftsstandort: Studie warnt vor Anhebung der Beitragsbemessungsgrenze

Meldung23. Januar 2025

Die gesetzliche Kranken- und Pflegeversicherung braucht dringend Geld. Deswegen fordern diverse Stimmen eine sprunghafte Erhöhung der Beitragsbemessungsgrenze. Die Folgen für den Wirtschaftsstandort wären fatal, wie eine Studie der Vereinigung der bayerischen Wirtschaft zeigt.

Die gesetzliche Kranken- und Pflegeversicherung hat ein Demografieproblem. Denn es gibt immer weniger junge, erwerbstätige Menschen, die mit ihren Beiträgen das Umlagesystem stützen. Gleichzeitig steigt die Zahl älterer Menschen, die nur geringe Beiträge zahlen, tendenziell aber mehr Leistungen in Anspruch nehmen. Die Politik versucht zwar, mit höheren Beitragssätzen in der Kranken- und Pflegeversicherung gegenzusteuern.

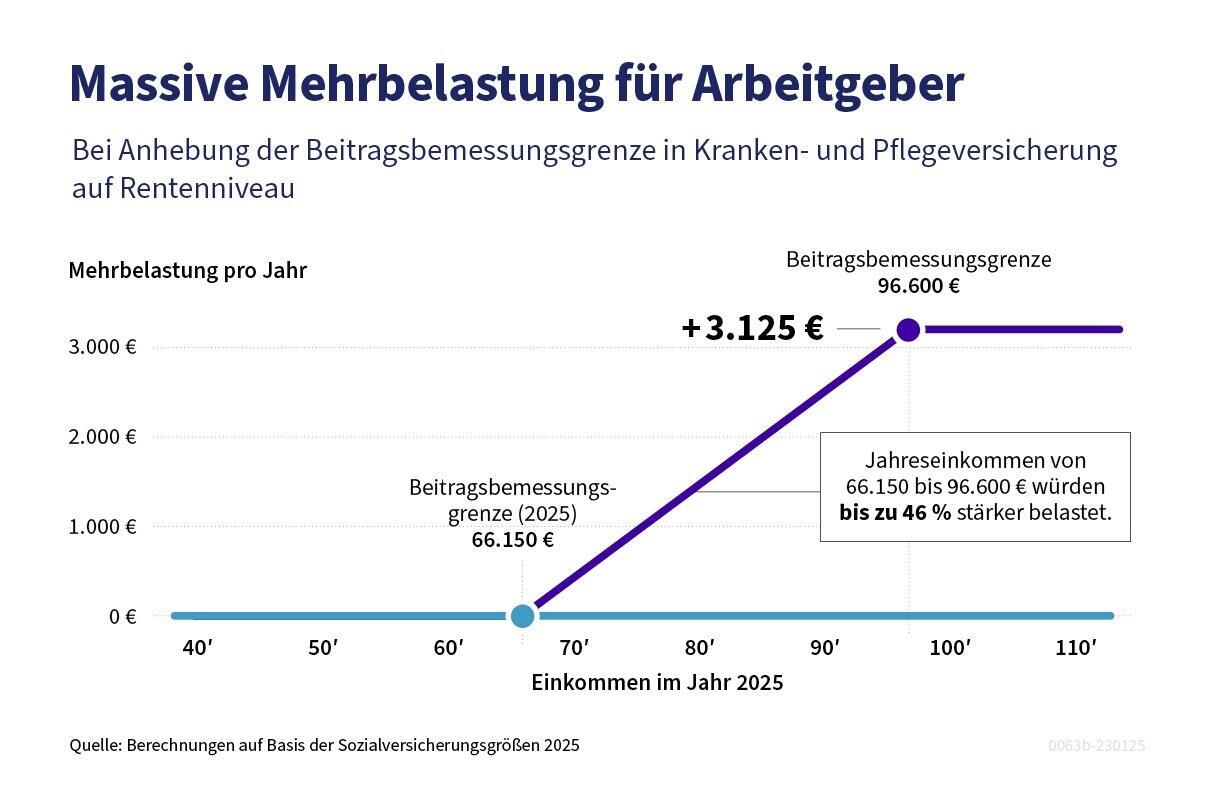

Allerdings sind die Finanzierungsprobleme damit nicht gelöst. Die Alterung der Gesellschaft schreitet unaufhaltsam voran, hinzu kommt eine sich verschärfende Ausgabendynamik. Angesichts dieser Entwicklungen wird zum Beispiel von Parteivorsitzenden und Bundesministern der SPD vorgeschlagen, die Beitragsbemessungsgrenze der GKV und SPV (2025: 66.150 Euro) außerordentlich anzuheben. Der Vorschlag: Sie soll auf das Niveau der Beitragsbemessungsgrenze in der Rentenversicherung klettern. Die liegt derzeit bei 96.600 Euro. Das wäre eine Steigerung um 46 Prozent.

Aus Perspektive der Politik ist das ein dankbares Instrument. Man kann die Einkommenshöhe, auf die Beitragssätze zur GKV und SPV erhoben werden, massiv vergrößern, ohne sich um unpopuläre Struktur- und Leistungsreformen kümmern zu müssen. Zudem würde man sich nominell zumindest noch in der Nähe der lange konsentierten Grenze der Sozialabgabenquote von 40 Prozent bewegen.

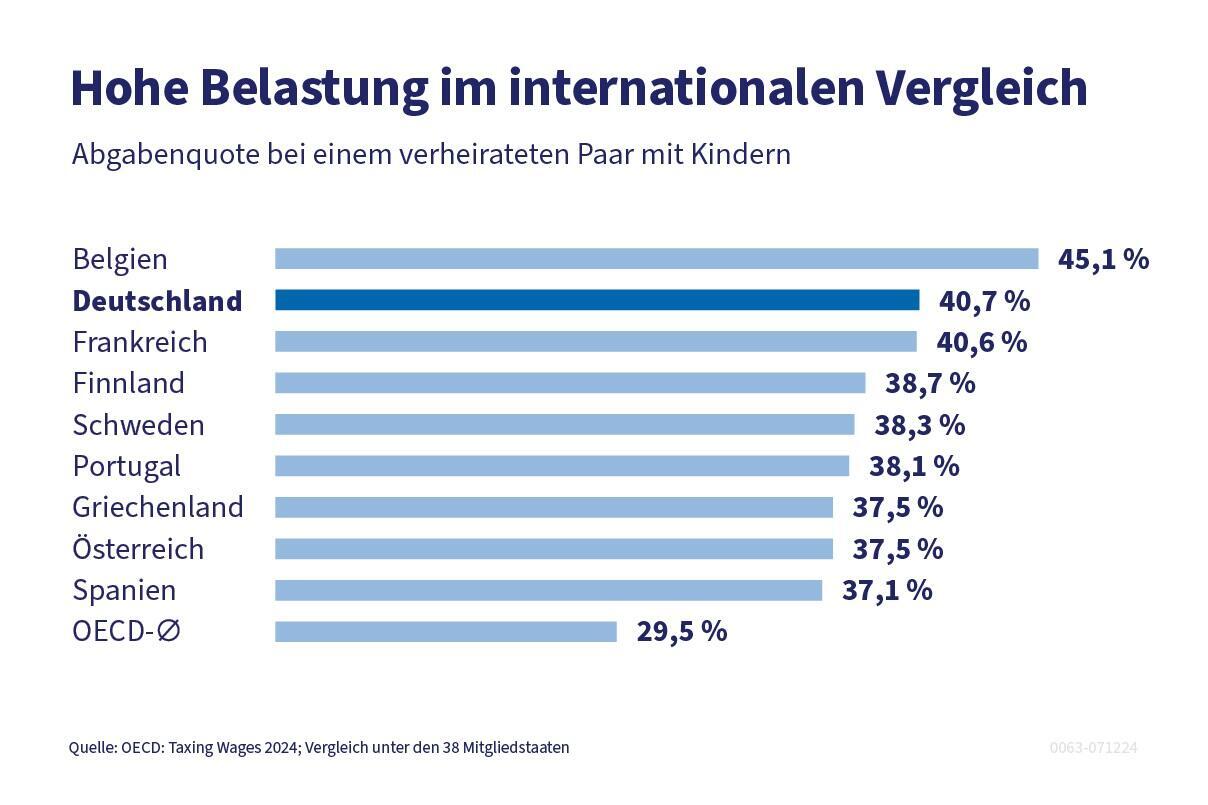

Was allerdings kurzfristig mehr Geld verspricht, würde die ohnehin strauchelnde Wirtschaft weiter abwürgen. Schon heute rangiert Deutschland laut einer OECD-Studie bei der Belastung der Arbeitseinkommen auf Platz zwei unter 38 Industrieländern. Eine höhere Beitragsbemessungsgrenze bedeutet noch einmal geradezu explosionsartig steigende Lohnzusatzkosten insbesondere für qualifizierte Arbeitsplätze, wie die Vereinigung der bayerischen Wirtschaft (vbw) jetzt in einer aktuellen Studie berechnet hat.

Demnach käme die höhere Beitragsbemessungsgrenze faktisch einer Strafsteuer für qualifizierte Arbeitsplätze und für Unternehmen gleich. Insgesamt entstünden Mehrbelastungen in Höhe von 21,9 Mrd. Euro. Für die Arbeitgeber wären das zusätzliche Lohnzusatzkosten von fast 11 Mrd. Euro – die andere Hälfte entginge den Arbeitnehmern beim Nettolohn.

Höher qualifizierte Fachkräfte besonders betroffen

Besonders berührt vom Anstieg der Lohnzusatzkosten sind Wirtschaftszweige, die häufig qualifizierte und höher qualifizierte Fachkräfte mit einem entsprechenden Einkommen beschäftigen. Dazu gehören zum Beispiel die Energieversorgung, das verarbeitende Gewerbe sowie alle wissenschaftlichen und technischen Dienstleistungen. Konkret würde ein Arbeitgeber für jeden Beschäftigen mit einem Jahreseinkommen zwischen 66.150 Euro und 96.600 Euro bis zu 46 Prozent mehr an Lohnzusatzkosten zahlen müssen. In absoluten Zahlen kann das jährliche Mehrkosten von 3.152 Euro je Arbeitnehmer verursachen.

Berufsbeispiele aus der Praxis

Zur Veranschaulichung nennt die vbw-Studie konkrete Beispiele aus der Praxis. Etwa für einen Maschinenelektroniker in der Metallindustrie mit einem Kind und einem Jahreseinkommen von 71.537 Euro: Die Beitragsbemessungsgrenze liegt 2025 bei 66.150 Euro. Darauf wird ein durchschnittlicher Beitragssatz von 17,1 Prozent und 3,6 Prozent für die Kranken- und Pflegeversicherung erhoben. Paritätisch finanziert entstehen dem Arbeitgeber Lohnzusatzkosten in Höhe von jährlich 6.847 Euro. Läge die Beitragsbemessungsgrenze jedoch auf dem Niveau der gesetzlichen Rentenversicherung in Höhe von 96.600 Euro, würden für den Arbeitgeber des Maschinenelektronikers die Lohnzusatzkosten um 557 Euro oder 8,1 Prozent auf 7.404 Euro klettern.

Bei einer Controllerin aus der Nahrungsmittelindustrie mit einem Kind und einem Jahreseinkommen in Höhe von 86.370 Euro läge die Arbeitgeber-Mehrbelastung schon bei 2.092 Euro oder 30,6 Prozent. Und bei einem Software-Informatiker mit einem Kind und einem Gehalt von 96.721 Euro bei plus 3.125 Euro 46 Prozent.

Unternehmens- und Betriebsbeispiele

Die durch die Erhöhung der Beitragsbemessungsgrenze im Bereich der gesetzlichen Kranken- und sozialen Pflegeversicherung entstehenden Zusatzkosten der Arbeitgeber in Höhe von bis zu 46 Prozent lassen sich nicht nur für einzelne gesetzlich versicherte Arbeitnehmer, Berufsgruppen und Qualifikationen, sondern auch für ganze Unternehmen oder vollständige Produktionsstätten betrachten.

Zu den Unternehmensbeispielen gehört etwa ein „hidden champion“ aus der Metall- und Elektroindustrie mit 8.895 Beschäftigten. Nach den Plänen von SPD und Grünen würden in diesem Unternehmen die Lohnzusatzkosten im Bereich der gesetzlichen Kranken- und sozialen Pflegeversicherung um 25,2 Prozent steigen. Das entspräche einer jährlichen Zusatzbelastung von fast 15,1 Mio. Euro.

Doch auch kleinere Unternehmen hätten spürbare Mehrbelastungen zu schultern. So hätte ein Betrieb in der Papierindustrie mit 430 Beschäftigten bei Erhöhung der Beitragsbemessungsgrenzen einen Anstieg der Lohnzusatzkosten um 9,2 Prozent zu schultern. Das entspräche einer jährlichen Zusatzbelastung von über 252.000 Euro.

Stabilität der Lohnzusatzkosten durch Privatversicherte

Die vbw-Studie kritisiert, dass parallel zur Erhöhung der Beitragsbemessungsgrenze von der Politik stets auch die Anhebung der Versicherungspflichtgrenze mitgedacht wird. Sie definiert, bis zu welchem Einkommen Beschäftigte pflichtversicherte in der GKV sind. Steigt sie auf das Niveau der Rentenversicherung, würden fast keine Arbeitnehmer mehr in die PKV wechseln können. Faktisch entstünde eine „Bürgerversicherung für Arbeitnehmer“.

Das wäre eine weitere Belastung für die Wirtschaft. Denn heute fällt für privatversicherte Arbeitnehmer der Beitragszuschuss zur PKV häufig niedriger aus als der Arbeitgeberbeitrag für freiwillig Versicherte in der GKV. Aktuell vermeiden Arbeitgeber auf diese Weise Lohnzusatzkosten in Höhe von 1,49 Mrd. Euro jährlich. In der Konsequenz sind Privatversicherte in einem Unternehmen Garant für relativ stabile Lohnzusatzkosten. „Wird der Wechsel aus der GKV in die PKV durch ein Anheben der Versicherungspflichtgrenze erschwert, verliert dieser Effekt an Wirkung und die Belastung der Arbeitgeber steigt“, heißt es in der Studie.

Diese Webseite verwendet Cookies, die personenbezogene Daten verarbeiten. Einige sind technisch notwendig, um Ihnen unsere Webseite fehlerfrei anbieten oder ihre Datenschutz-Präferenzen speichern zu können. Weitere Cookies werden von uns erst nach Ihrer Einwilligung gesetzt und dienen zur Auswertung und Optimierung des Web-Angebotes. Zur Darstellung von Videos transferieren wir Daten in den außereuropäischen Adressraum. Und für das Marketing und die Schaltung von Anzeigen erfassen wir Daten für die Erfolgsmessung. Ihr Einverständnis können Sie jederzeit auf der Seite Privatsphäre mit Wirkung für die Zukunft widerrufen. Nähere Informationen finden Sie in unserer Datenschutzerklärung.