Auf zwei Säulen steht sich’s besser – auch in der Pflegeversicherung

Meldung

Bei Pflegebedürftigkeit erhalten alle Versicherten die gleichen Leistungen – unabhängig davon, ob sie in der Sozialen oder der Privaten Pflegepflichtversicherung sind. Doch es gibt auch Unterschiede zwischen den beiden Systemen. Das ist gleich aus mehreren Gründen gut für alle.

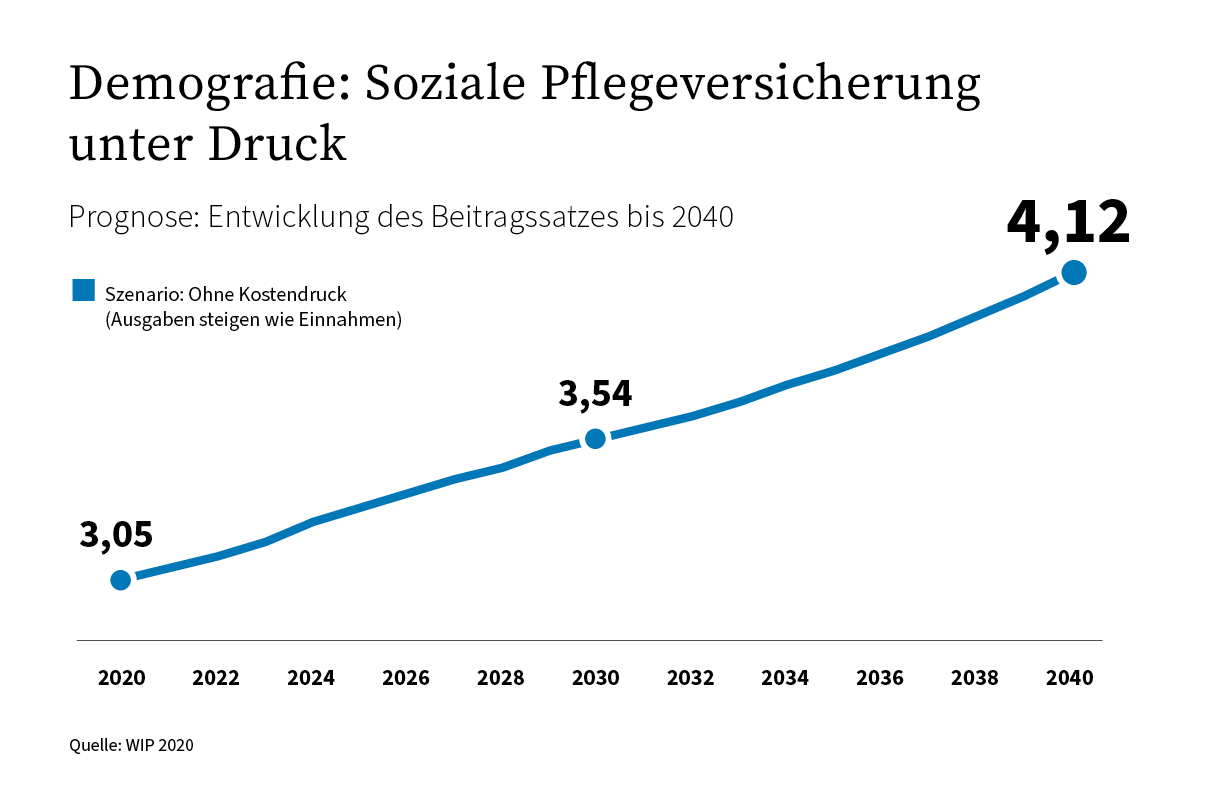

10.02.2021 - In der Sozialen Pflegepflichtversicherung (SPV) werden die Einnahmen sofort wieder für die laufenden Kosten verwendet. In dieser sogenannten Umlagefinanzierung trägt also die jeweils aktive erwerbstätige Generation mit ihren Beiträgen die Versorgung der älteren Menschen in beträchtlichem Umfang mit. Infolge des demografischen Wandels, mit tendenziell mehr älteren und weniger jüngeren Menschen, muss daher in Zukunft mit weiter steigenden Beiträgen in der SPV gerechnet werden.

Die Private Pflegepflichtversicherung (PPV) funktioniert dagegen – wie auch die Private Krankenversicherung (PKV) – nach dem Prinzip der Kapitaldeckung: Hier sorgt jede Generation von Versicherten durch die Bildung von Rückstellungen frühzeitig für ihr mit dem Alter steigendes eigenes Pflegerisiko vor. Durch diese kapitalgedeckte Finanzierung der Pflegeausgaben werden keine Lasten auf kommende Generationen verschoben. So sind die privat Pflegeversicherten, also immerhin rund zehn Prozent der Bevölkerung, weitgehend unabhängig von der sich ändernden Altersstruktur der Bevölkerung. Zumindest für sie muss die tendenziell kleiner werdende Gruppe der Beitrags- und Steuerzahler nicht aufkommen.

Doch die PPV ist nicht nur aufgrund ihrer nachhaltigen Finanzierung wichtig für die Pflege in Deutschland: Mit innovativen Ideen sorgt sie beständig zur Verbesserung der Pflegequalität – was über kurz oder lang allen, also auch den in der SPV-Versicherten zu Gute kommt. Dabei reicht das Spektrum von der Pflegeberatung und -begutachtung über die wissenschaftliche Verbesserung der Versorgungspraxis bis hin zur Präventionsarbeit.

Innovationen für mehr Qualität in der Pflege

Bereits im Jahr 2009 hat die PKV die compass private pflegeberatung gegründet. Dort erhalten alle Ratsuchenden zunächst unabhängig vom Versicherungsstatus eine kostenlose anonyme Beratung am Telefon. Privatversicherte und ihre Angehörigen können anschließend auf ein flächendeckendes Netz von mobilen Beratern zurückgreifen, um konkrete Hilfe in ihrer eigenen häuslichen Umgebung zu erhalten. Dieses vorbildliche Konzept hat der Gesetzgeber einige Jahre später auch in der SPV eingeführt. Bis dahin hatten die dort Versicherten lediglich Anspruch auf Beratung in einem oft weit vom Wohnort entfernt gelegenen Pflegestützpunkt der Kassen.

Auch bei den Qualitätsprüfungen in Pflegeheimen und bei Pflegediensten („Pflege-TÜV“) setzt die Private Pflegeversicherung dem Vorgehen der Pflegekassen ein erfolgreiches eigenes Konzept entgegen: Anders als deren regional tätigen Medizinischen Dienste, die bei der Umsetzung der Prüfvorgaben oft je nach Ort erhebliche Unterschiede machen, arbeitet der PKV-Prüfdienst bundesweit nach einheitlichen Vorgaben. Damit macht er den direkten Qualitätsvergleich zwischen Einrichtungen in unterschiedlichen Regionen möglich.

Pflegeforschung und -prävention

Um die Pflegequalität auf eine wissenschaftlich fundierte Grundlage zu stellen, hat die PKV zudem die gemeinnützige Stiftung „Zentrum für Qualität in der Pflege“ (ZQP) gegründet. Ihre Projekte zielen dabei auf hohe Praxisrelevanz – und damit auf eine nachhaltige Verbesserung der Versorgung der Pflegebedürftigen. Die Ergebnisse stellt das ZQP der Öffentlichkeit kostenlos zur Verfügung.

Zudem fördert der PKV-Verband das Projekt „PfleBeo“: Es unterstützt Pflegeeinrichtungen dabei, bewegungsfördernde Strukturen und Prozesse auszubauen. Denn bis ins hohe Alter spielen körperliche Bewegung und Mobilität eine wichtige Rolle für die Gesundheit.

Gut für die Pflege: Die Private Pflegeversicherung

Das Miteinander von Privater und Gesetzlicher Krankenversicherung führt zu einem positiven Leistungswettbewerb, von dem sowohl Pflegebedürftige als auch Pflegende profitieren. Die PPV ist darüber hinaus auch noch zukunftsfest finanziert – und sie bietet mit ihren Zusatzversicherungen die Möglichkeit, das Pflegerisiko mit seinen steigenden Eigenanteilen zu überschaubaren Kosten komplett abzusichern. Diese private, nachhaltige Säule in der Pflegeversicherung sollte der Gesetzgeber bei nächster Gelegenheit nicht nur stärken, sondern weiter ausbauen.

Bestellen Sie hier unseren Newsletter mit Argumenten und

Fakten zu aktuellen gesundheitspolitischen Debatten.

Jetzt kostenlos zum Newsletter anmelden

Schließen

Hinweis zu Cookies

Diese Webseite verwendet Cookies, die personenbezogene Daten verarbeiten. Einige sind technisch notwendig, um Ihnen unsere Webseite fehlerfrei anbieten oder ihre Datenschutz-Präferenzen speichern zu können. Weitere Cookies werden von uns erst nach Ihrer Einwilligung gesetzt und dienen zur Auswertung und Optimierung des Web-Angebotes. Zur Darstellung von Videos transferieren wir Daten in den außereuropäischen Adressraum. Und für das Marketing und die Schaltung von Anzeigen erfassen wir Daten für die Erfolgsmessung. Ihr Einverständnis können Sie jederzeit auf der Seite Privatsphäre mit Wirkung für die Zukunft widerrufen. Nähere Informationen finden Sie in unserer Datenschutzerklärung.