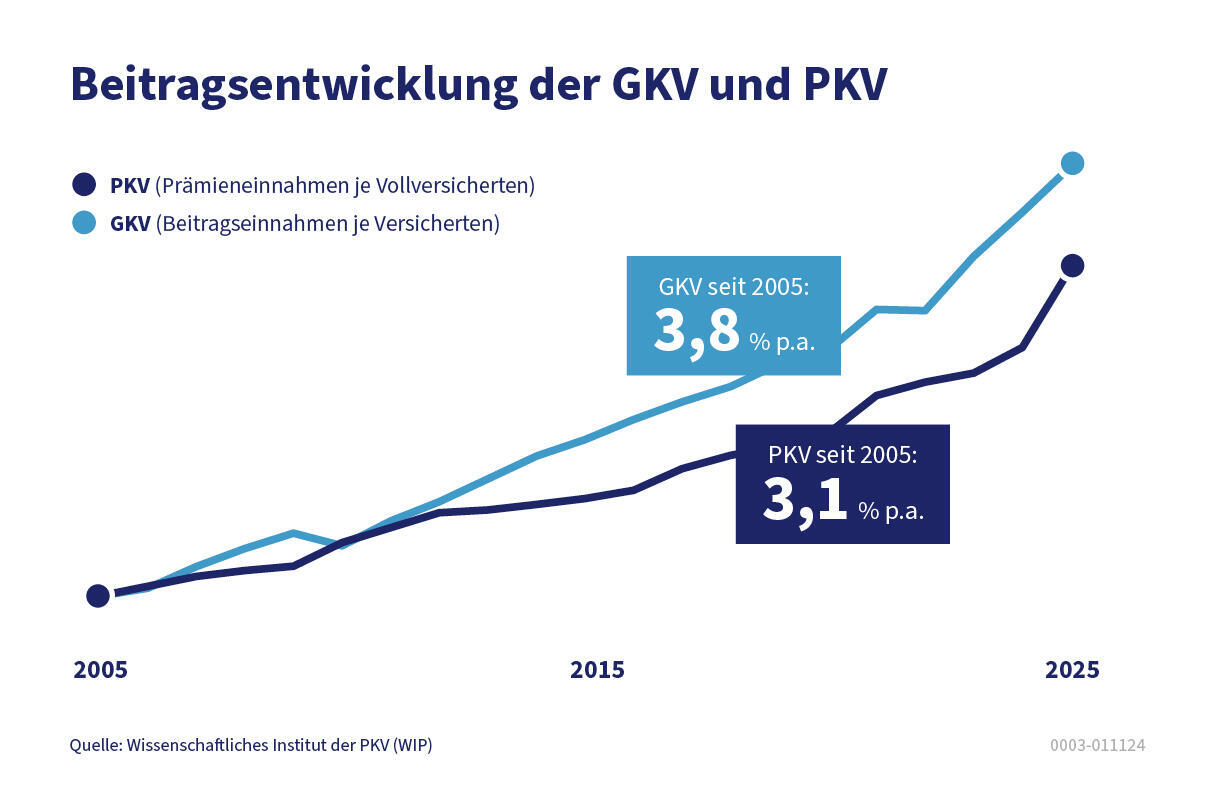

Die Privaten Krankenversicherer überprüfen regelmäßig, ob in ihren Tarifen eine Anpassung der Beiträge notwendig ist. Dabei hat sich gezeigt, dass für rund zwei Drittel der Privatversicherten die Beiträge zum 1. Januar 2025 steigen müssen. Die durchschnittliche Anpassung liegt für sie bei etwa 18 Prozent. Über alle Versicherten dieser Unternehmen hinweg beträgt die durchschnittliche Anpassung insgesamt rund 12 Prozent. Nicht erfasst in diesen Zahlen sind Versicherte, deren Unternehmen die Beiträge unterjährig anpassen.

Eine Beitragsanpassung darf immer nur dann erfolgen, wenn die Versicherungsleistungen in einem Tarif nachweislich um einen bestimmten Prozentsatz höher liegen als ursprünglich kalkuliert. Gesetzlich vorgeschrieben ist eine Abweichung von 10 Prozent. Es ist aber auch möglich, einen niedrigeren Schwellenwert vertraglich zu vereinbaren. In manchen Tarifen ist das der Fall. Ob eine entsprechende Abweichung vorliegt, kontrolliert ein unabhängiger Treuhänder. Überschreiten die Kostensteigerungen in den PKV-Tarifen nicht die Schwellenwerte, gibt es auch keine Beitragsanpassung. Durch dieses Prinzip kommt es dazu, dass Beiträge scheinbar “sprunghaft” steigen – auch wenn sich in der mehrjährigen Betrachtung ein deutlich niedrigerer Anstieg ergibt.