In der Privaten Pflegeversicherung sorgen wir mit einer nachhaltigen Finanzierung für die Zukunft vor. Der größte Teil der Beiträge fließt in unsere Nachhaltigkeitsreserve. Mit den Rücklagen und Zinserträgen können wir die gesetzlichen Pflegeleistungen für unsere Versicherten komplett selbst tragen. Das nützt nicht nur den Privatversicherten, sondern entlastet auch das System der Sozialen Pflegeversicherung (SPV). Denn je mehr Menschen sich kapitalgedeckt absichern, desto geringer ist das der demografische Druck auf das Umlagesystem.

Position

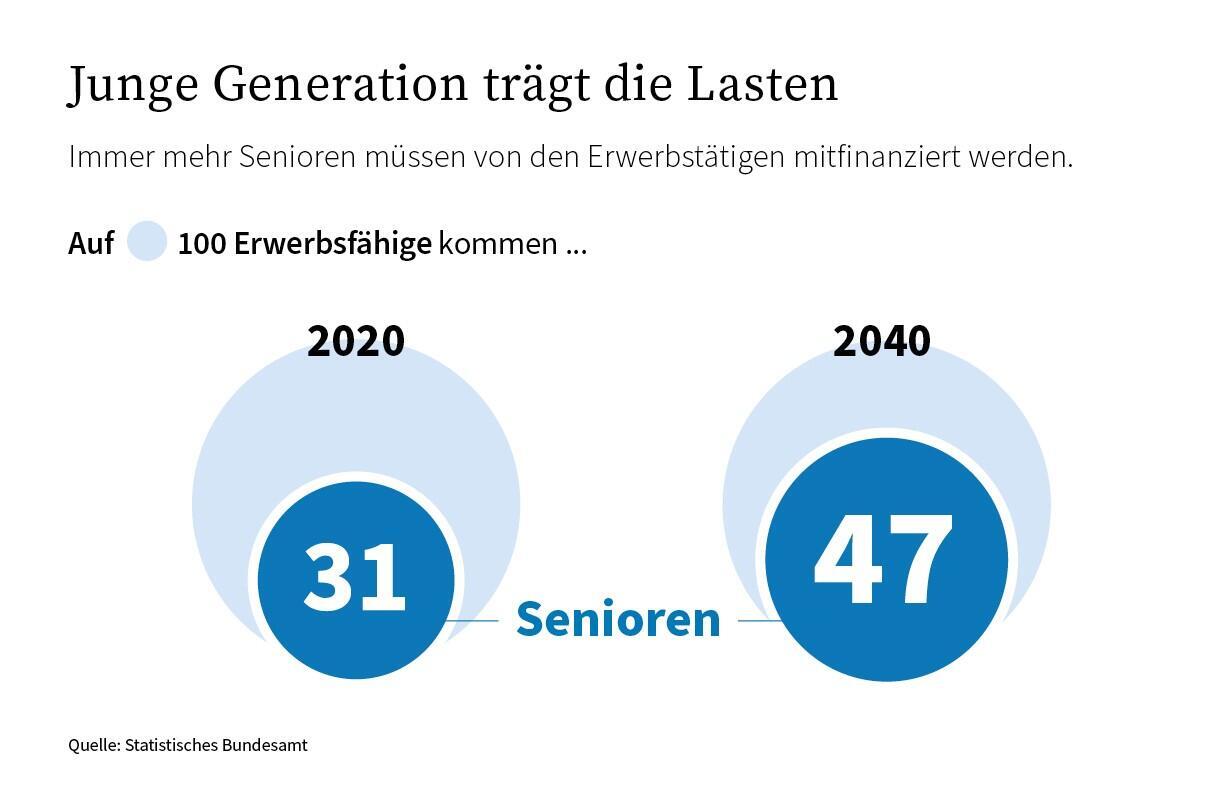

Während es immer mehr Pflegebedürftige gibt, nimmt die Zahl der erwerbsfähigen Beitragszahler ab. Dadurch gerät die umlagefinanzierte Soziale Pflegeversicherung weiter in die Schieflage. Gleichzeitig steigen die Eigenbeiträge. Für beides gibt es nachhaltige Reformkonzepte.

Denn mit der Alterung gehen dem klassischen Generationenvertrag, wonach die Versorgung der Älteren maßgeblich aus den Beiträgen der Erwerbstätigen finanziert wird, die Voraussetzungen verloren. Die Folge: Ohne Reform wird die Beitragslast der SPV-Versicherten kontinuierlich steigen.

Auch in der Politik ist der Handlungsdruck offenbar angekommen: „Wir wollen eine große Pflegereform auf den Weg bringen“, heißt es im Sondierungspapier von Union und SPD. Wie diese aussehen soll, wurde bisher noch nicht ausgeführt. Auf die Details kommt es allerdings an. Fest steht, dass die Reformen der vergangenen Jahre mit ihren Leistungsausweitungen die Finanzprobleme sogar noch verstärkt haben. Hinzu kommt, dass viele der in der Vergangenheit diskutierten Ideen einen Ausgabenboom auslösen würden. Ob eine Pflege-Vollversicherung oder eine Deckelung der Eigenanteile: Dies alles würde den Kosten- und Beitragsdruck der Pflegeversicherung massiv erhöhen, die Jüngeren noch stärker belasten und zusätzlich den Wirtschaftsstandort Deutschland schwächen. Das Gutachten „Anforderungen an ein zukunftsfähiges Pflegewesen“ des Instituts der Deutschen Wirtschaft (IW) kommt zu dem Schluss, dass weder die Leistungen noch das demografieanfällige Umlageverfahren ausgebaut werden sollte.

Um die Finanzsituation der Pflege dauerhaft zu stabilisieren, sind mehr Eigenverantwortung und mehr Elemente der Kapitaldeckung unerlässlich. Dafür liegen gleich mehrere Lösungskonzepte auf dem Tisch:

Ein neuer Generationenvertrag für die Pflege

Der Verband der Privaten Krankenversicherung hat ein Konzept vorgestellt, um die Pflegeversicherung in Deutschland langfristig stabil und generationengerecht zu finanzieren. Das Hauptziel des „Neuen Generationenvertrages für die Pflege“ ist es, den Beitragssatz in der Sozialen Pflegeversicherung konstant zu halten oder sogar zu senken. Damit wird zum einen eine steigende Verschuldung zulasten der jungen Generation verhindert und zum anderen werden sowohl Arbeitgeber als auch Arbeitnehmer finanziell entlastet.

Dies wird erreicht, indem die Pflegeleistungen auf dem heutigen Niveau festgeschrieben und maximal im Rahmen der Einnahmenentwicklung angepasst werden. Versicherte müssen somit künftig stärker privat für das Pflegerisiko vorsorgen. Je jünger sie sind, desto leichter wird ihnen dies fallen. Ältere werden im Pflegefall auf angespartes Vermögen zurückgreifen müssen – und die meisten können dies auch, wie aktuelle Studien zeigen. Übergangsweise könnte der älteren Bevölkerung zudem ein an der Entwicklung der tatsächlichen Pflegekosten orientierter Zuschuss gewährt werden.

Die Stärkung der Eigenvorsorge für den Pflegefall als immanenter Bestandteil der Altersvorsorge ist zumutbar, zumal auch bezahlbare Pflegezusatzversicherungen zur Verfügung stehen. Besonders die junge Generation würde profitieren: Sie könnte sich bei geringerer oder vergleichbarer finanzieller Gesamtbelastung zukünftig sogar mit einer Pflegezusatzversicherung eine vollständige Absicherung der Pflegekosten leisten.

Die Pflege+ Versicherung

Der vom PKV-Verband initiierte unabhängige Experten-Rat „Pflegefinanzen" hat 2023 einen konkreten, schnell in die Praxis umsetzbaren Vorschlag für die Absicherung der pflegebedingten Kosten im Heim vorgelegt. Wichtigster Bestandteil des Vorschlags: Die Eigenanteile an den Pflegekosten werden generationenegerecht im Kapitaldeckungsverfahren und nicht im Umlageverfahren finanziert.

Kernelemente der Pflege+ Versicherung

- Einführung einer obligatorischen, kapitalgedeckt finanzierten Zusatzversicherung verknüpft mit einem Annahmezwang für die Versicherungsunternehmen (ohne individuelle Gesundheitsprüfung und ohne Vertriebsprovision). Die Kalkulation enthält eine automatische Dynamisierung zur Inflationssicherung, Kinder sind beitragsfrei versichert, Rentner zahlen nur den halbierten Beitrag.

- Versichert sind die beim Pflegebedürftigen verbleibenden pflegebedingten Eigenanteile im Pflegeheim – bis auf einen Selbstbehalt von 10 Prozent.

- Die Beiträge zur Pflege+ Versicherung sind paritätisch finanziert. Zum Startzeitpunkt im Jahre 2023 hätten die Beiträge zu Pflege+ rechnerisch bei rund 39 Euro pro Monat für das Einstiegsalter von 20 Jahren und rund 52 Euro für über 45-Jährige (bis zum Rentenalter) gelegen. Zurzeit nimmt der Experten-Rat bis zum Sommer 2025 eine kalkulatorische Neuberechnung von Pflege+ zum Startzeitpunkt 2026 vor.

Der Vorschlag für die Pflege+ Versicherung bezieht sich auf die stationäre Pflege, weil dort die höchsten Eigenanteile auf die Versicherten zukommen. Auch für die Pflege im häuslichen Bereich hält der Experten-Rat eine ergänzende Absicherung für individuelle Zusatzversicherungen für sinnvoll. Anders als für die Unterbringung im Pflegeheim sei hier aber eine freiwillige Lösung zu favorisieren.

Individuelle Vorsorge gezielt fördern

Schon heute kann jeder die drohende Finanzierungslücke der gesetzlichen Pflegeversicherung mit einer Zusatzversicherung abdecken. Das ist günstiger, als viele denken. Darauf weist auch die CDU/CSU-Bundestagsfraktion in ihrem Positionspapier zur Pflege hin: „Insbesondere die junge Generation kann bereits durch geringe Beiträge ein späteres Pflegerisiko im Alter finanziell absichern." Bestätigt wird das durch eine Erhebung der Rating-Agentur Assekurata.

Es wäre konsequent, Arbeitnehmern eine Entgeltumwandlung als Durchführungsweg für die betriebliche Pflegeversicherung zu ermöglichen, so wie sie sich in der betrieblichen Altersvorsorge bewährt hat.

Pflegevorsorge ist ein unabdingbarer Bestandteil der persönlichen Altersvorsorge. Um die wichtige Vorsorge für den Pflegefall breiter in der Gesellschaft zu verankern, sollten daher Aufwendungen zur Absicherung der Pflegelücke im Steuerrecht als eigenständiger Fördertatbestand Berücksichtigung finden:

- im Rahmen von tarifvertraglichen betrieblichen Pflegeversicherungen, wie z.B. in der

Chemieindustrie, - im Rahmen von freiwilligen Beitragszahlungen des Arbeitgebers für ein betriebliches

Pflegemonatsgeld, - als individuelle Entgeltumwandlung im Rahmen der betrieblichen Altersvorsorge (dann auch im bestehenden Rechtsrahmen nicht nur steuer-, sondern auch sozialabgabenfrei).

- Zudem sollten Pflegezusatzversicherungen generell im Rahmen der Einkommensteuererklärung – wie die Beiträge zur Krankenversicherung und zur gesetzlichen Pflegeversicherung auch – steuerlich abzugsfähig sein, um so auch Menschen ohne betriebliche Anbindung (z.B. Selbständige) die existenziell notwendige Pflegevorsorge zu erleichtern.

Initiative generationengerechte Pflege

Für eine zukunftsfeste Reform der Pflegeversicherung setzt sich die „Initiative generationengerechte Pflege" (IGP) ein. Das Bündnis aus zentralen gesellschaftlichen Akteuren hat ihre Ziele in einem Positionspapier formuliert. Die drei zentralen Leitplanken daraus sind:

- Die nächste Pflegefinanzreform muss die Auswirkungen auf die Generationengerechtigkeit, die Belastung der Erwerbstätigen und Arbeitgeber mit Sozialabgaben und die Wettbewerbsfähigkeit unseres Landes berücksichtigen. Eine nachhaltige Strategie muss viel stärker auf die Pflegevorsorge setzen.

- Wettbewerb ist ein Instrument der Qualitätssicherung und ein Motor für bedarfsgerechte Angebote. Eine plurale Trägerstruktur ist unabdingbar, um sowohl die Wahlmöglichkeit für die Pflegebedürftigen als auch die Wirtschaftlichkeit der Versorgung sicherzustellen.

- Der Bedarf an professioneller Pflege wird weiter zunehmen und mit Blick auf die absehbar steigende Zahl pflegebedürftiger Menschen nur über attraktive Arbeitsbedingungen und Gehälter zu decken sein. Die Lohnfindung muss dabei auch zukünftig regionale Besonderheiten berücksichtigen.

Mitglieder der Initiative:

Arbeitgeberverband Pflege

Bundesverband der Betreuungsdienste e.V.

Bundesvereinigung der Deutschen Arbeitgeberverbände (BDA)

DIE FAMILIENUNTERNEHMER e.V.

DIE JUNGEN UNTERNEHMER e.V.

Denkschmiede Gesundheit

Verband der Privaten Krankenversicherung e. V. (PKV)

Verband Deutscher Alten- und Behindertenhilfe e. V. (VDAB)

Interview-Serie „Starke Stimmen - starkes Gesundheitssystem"

Expertinnen und Experten aus Politik, Wirtschaft und Wissenschaft über Herausforderungen und Lösungen für das Gesundheitssystem