Um Wettbewerb und Wahlfreiheit der Beschäftigten zu stärken, muss die Versicherungspflichtgrenze auf das Niveau der Beitragsbemessungsgrenze gesenkt werden. Zudem sollten die gesetzlichen Regelungen überdacht werden, die den stetigen Erhöhungen der Versicherungspflichtgrenze zu Grunde liegen.

I. Allgemeine Anmerkungen

Arbeitnehmerinnen und Arbeitnehmer dürfen erst frei zwischen einem Versicherungsschutz in GKV

oder PKV wählen, wenn ihr Einkommen die Jahresarbeitsentgeltgrenze übersteigt (§ 6 Abs. 4, 6 SGB V). Je höher die Jahresarbeitsentgeltgrenze, desto weniger Menschen verfügen über die Wahlfreiheit, sich zwischen GKV und PKV zu entscheiden. Daher wird die Jahresarbeitsentgeltgrenze im allgemeinen Sprachgebrauch als Versicherungspflichtgrenze bezeichnet. Von dieser Versicherungspflichtgrenze zu unterscheiden ist die Beitragsbemessungsgrenze, die bestimmt, bis zu welcher Höhe das Einkommen für Beiträge zur Sozialversicherung herangezogen wird.

In jedem Jahr werden die Vorjahreswerte der bundeseinheitlich geltenden Versicherungspflichtgrenze in der Krankenversicherung mit der Veränderungsrate der Bruttolöhne und -gehälter je Arbeitnehmerin bzw. Arbeitnehmer fortgeschrieben. Die maßgebende gesamtdeutsche Veränderungsrate im Jahr 2022 beträgt statistisch für Deutschland insgesamt +6,44 Prozent. Damit steigt die Versicherungspflichtgrenze 2025 auf 73.800 Euro.

II. Bewertung

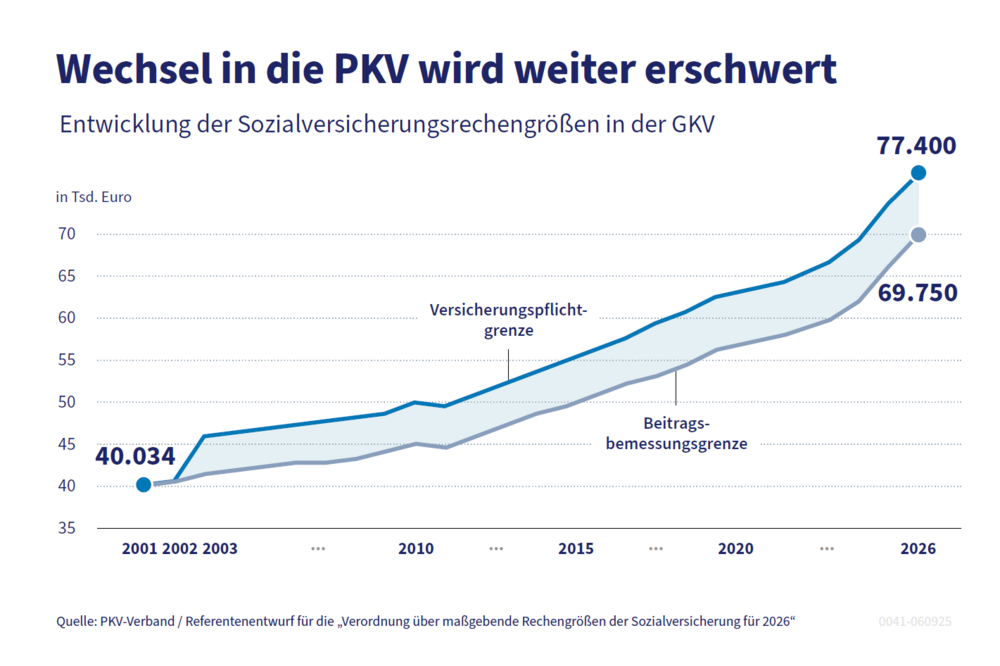

Versicherungspflicht- und Beitragsbemessungsgrenze waren in der GKV bis Ende 2002 identisch. Die damalige Bundesregierung hat sie zur Jahreswende 2002/2003 voneinander entkoppelt und die Versicherungspflichtgrenze im Verhältnis überproportional erhöht. Damit war und ist das klare Ziel verbunden, den Kreis der Versicherten, die frei zwischen GKV und PKV entscheiden können, systematisch einzugrenzen. Die Wahlfreiheit wurde beschnitten.

Daraus folgt die Absurdität, dass seit 2003 zwei Versicherungspflichtgrenzen parallel zueinander existieren. Für alle Versicherten, die am 31. Dezember 2002 bereits als Arbeitnehmerin bzw. Arbeitnehmer versicherungsfrei und privat krankenversichert waren (PKV-Bestandsfälle) gilt nach wie vor die Beitragsbemessungsgrenze der GKV als besondere Versicherungspflichtgrenze (§ 6 Abs. 7 SGB V).

Versicherungspflicht- und Beitragsbemessungsgrenze werden jeweils jährlich entlang der Entwicklung der Bruttolöhne und -gehälter dynamisiert. Beide driften im Zeitverlauf immer weiter auseinander: Lag die Versicherungspflichtgrenze im Jahr 2003 noch 4.500 Euro über der Beitragsbemessungsgrenze, wird sie nach dem vorliegenden Referentenentwurf im Jahr 2025 bereits 7.650 Euro höher sein.

Die außerordentliche Anhebung der Versicherungspflichtgrenze im Jahr 2003 war und ist wettbewerbsfeindlich und hat den Wettbewerb zwischen GKV und PKV systematisch eingeschränkt. Immer mehr Arbeitnehmerinnen und Arbeitnehmer werden in der GKV pflichtversichert. Wird dieser Entwicklung nicht entgegengewirkt, entsteht schleichend eine „Arbeitnehmer-Bürgerversicherung“. Um den Wettbewerb und die Wahlfreiheit der Arbeitnehmerinnen und Arbeitnehmer zu stärken, muss die Versicherungspflichtgrenze auf das Niveau der Beitragsbemessungsgrenze (= besondere Versicherungspflichtgrenze) abgesenkt werden.

Zudem sollten auch die Anpassungsregeln des § 6 Abs. 6 SGB V überdacht werden, die zu gravierenden Eingriffen in die Wahlfreiheit und die Konsumfreiheit von Millionen Arbeitnehmerinnen und Arbeitnehmern eingreifen. Zu hinterfragen sind aber auch die Anpassungsregeln für die Beitragsbemessungsgrenze selbst, die in dieser Form zu einer kalten Beitragsprogression im gesamten Mittelstand führen – mit gravierenden negativen Folgen für das verfügbare Nettoeinkommen, die Konsumfreiheit und die individuelle Vorsorge für die Zukunft.

Entwicklung der Differenz von Beitragsbemessungs- und Versicherungspflichtgrenze

| Jahr | Beitragsbemessungsgrenze in € | Versicherungspflichtgrenze in € | Differenz |

| 2002 | 40.500 | 40.500 | 0 |

| 2003 | 41.400 | 45.900 | 4.500 |

| 2004 | 41.850 | 46.350 | 4.500 |

| 2005 | 42.300 | 46.800 | 4.500 |

| 2006 | 42.750 | 47.250 | 4.500 |

| 2007 | 42.750 | 47.700 | 4.950 |

| 2008 | 43.200 | 48.150 | 4.950 |

| 2009 | 44.100 | 48.600 | 4.500 |

| 2010 | 45.000 | 49.950 | 4.950 |

| 2011 | 44.550 | 49.500 | 4.950 |

| 2012 | 45.900 | 50.850 | 4.950 |

| 2013 | 47.250 | 52.200 | 4.950 |

| 2014 | 48.600 | 53.550 | 4.950 |

| 2015 | 49.500 | 54.900 | 5.400 |

| 2016 | 50.850 | 56.250 | 5.400 |

| 2017 | 52.200 | 57.600 | 5.400 |

| 2018 | 53.100 | 59.400 | 6.300 |

| 2019 | 54.450 | 60.750 | 6.300 |

| 2020 | 56.250 | 62.550 | 6.300 |

| 2021 | 58.050 | 64.350 | 6.300 |

| 2022 | 58.050 | 64.350 | 6.300 |

| 2023 | 59.850 | 66.600 | 6.750 |

| 2024 | 62.100 | 69.300 | 7.200 |

| 2025 | 66.150 | 73.800 | 7.650 |