Die PKV begrüßt die Umsetzung des digitalen Datenaustausches im Lohnsteuerabzugsverfahren. Die vorgesehenen Anpassungen gehen allerdings über bereits entwickelte Standards hinaus. Um eine fristgerechte Umsetzung zu ermöglichen, sollte auf die bisherigen Festlegungen des BZSt zurückgegriffen werden.

Die Private Kranken- und Pflegeversicherung (PKV) begrüßt und unterstützt weiterhin die Umsetzung des vollständig digitalen Datenaustausches im Lohnsteuerabzugsverfahren nach § 39 Abs. 4 und 4a EStG zwischen den PKV-Unternehmen, der Finanzverwaltung und den Arbeitgebern als Ersatz für die bisherigen Papierbescheinigungen.

Da die Vorbereitungen für die ersten Datenmeldungen bereits im Spätherbst 2025 vollständig (technisch und inhaltlich) abgeschlossen sein müssen, ist dringend darauf hinzuweisen, dass Festlegungen im vorliegenden Entwurf eines BMF-Schreibens, die weitere Anpassungen der bislang gemeinsam mit dem Bundeszentralamt für Steuern (BZSt) entwickelten Datenübermittlungsgrundsätze erforderlich machen, im Hinblick auf eine fristgerechte, funktionsfähige und inhaltlich korrekte Realisierung des neuen Verfahrens als kritisch zu bewerten sind. Daher sollte weitestmöglich auf die bisherigen Festlegungen des BZSt, wie sie im Detail gemeinsam mit den PKV-Unternehmen analysiert bzw. entwickelt und in dem Entwurf eines Kommunikationshandbuches (KHB) festgehalten wurden, zurück-gegriffen werden. Unter dieser Voraussetzung könnte auch auf das angedachte (papiergebundene) Ersatzverfahren verzichtet werden, welches ohnehin zu erheblichen Irritationen auf Seiten der Versicherungsnehmer und / oder Arbeitgeber führen könnte.

Dies betrifft insbesondere die Fristen von (Korrektur-)Meldungen von Beiträgen, welche gegenüber den bisherigen sachgerechten Fristbestimmungen des BZSt durch das BMF-Schreiben deutlich verschärft werden. Nicht zuletzt im Sinne der Versicherungsnehmer und der Arbeitgeber sollten (Korrektur-)Meldungen auf das erforderliche Mindestmaß reduziert bleiben bzw. werden. Gleiches gilt für die Ungleichbehandlung von Vorsorge- und Arbeitgeberzuschussbeiträgen und die Abkehr vom Bestimmungsgrundsatz für die steuerlich abzugsfähigen Vorsorgebeiträge bei Beitragsvorauszahlungen bzw. Zahlung von Jahresbeiträgen.

Bleibt es demgegenüber unverändert bei den vorliegenden Vorschlägen des BMF, ist ein Misslingen der Einführung des neuen Datenübermittlungsverfahrens nicht auszuschließen.

Ungeachtet dessen bedarf es für die weiteren Umsetzungsvorbereitungen einer schnellstmöglichen Klärung und Kommunikation verbleibender Gestaltungsfragen, um zu vermeiden, dass (einzelne) Versicherungsunternehmen die Datenmeldung nicht rechtzeitig realisieren können.

I. Vorbemerkung

Im Wege des Jahressteuergesetzes 2020 (JStG 2020) wurde vom Deutschen Bundestag durch Änderung bzw. Einführung des § 39 Abs. 4 und 4a EStG ein vollständig digitaler Datenaustausch im Lohnsteuerabzugsverfahren zwischen den Unternehmen der Privaten Krankenversicherung, der Finanzverwaltung und den Arbeitgebern als Ersatz für die bisherigen Papierbescheinigungen, beginnend ab dem 1. Januar 2024, beschlossen (vgl. Art. 4 u. 5, JStG 2020, BGBl. I, S. 3096, 3103 f.). Das im Jahr 2009 mit dem Bürgerentlastungsgesetz Krankenversicherung vom 16. Juli 2009 (BGBl. I S. 1959) als Übergangslösung eingeführte, auf der Grundlage von Papierbescheinigungen etablierte Verfahren sollte damit abgelöst werden.

Die Private Kranken- und Pflegeversicherung begrüßt und unterstützt ausdrücklich das Ansinnen des Gesetzgebers und der Finanzverwaltung, Prozesse an der Schnittstelle zwischen Versicherungsunternehmen, Versicherten und deren Arbeitgebern oder Dienstherrn zu digitalisieren und bürokratischen Aufwand sowie Fehlerquellen bei der (lohn-)steuerlichen Behandlung der Beiträge zu einer privaten Kranken- und Pflegeversicherung zu reduzieren. Ebenso begrüßen wir grundsätzlich den nun vorliegenden Entwurf eines Einführungsschreibens des BMF (Stand: 19. Februar 2025) für das neue digitale Verfahren, durch welches eine notwendige einheitliche Rechtsauslegung gewährleistet werden soll.

Entsprechend haben sich die Unternehmen der Privaten Kranken- und Pflegeversicherung und der PKV-Verband bereits ab Anfang 2021, mithin unmittelbar nach dem Inkrafttreten des JStG 2020, umfassend und lösungsorientiert in die Abstimmung und Ausgestaltung des zukünftigen (technischen) Verfahrens mit dem insoweit federführenden Bundeszentralamt für Steuern (BZSt) eingebracht. In zahlreichen Sitzungen mit dem BZSt unter Teilnahme diverser Vertreter der PKV-Unternehmen wurden in den vergangenen Jahren vielfältige Verfahrensdetails erörtert sowie die meisten der strukturellen, technischen und operativen Umsetzungsfragen geklärt und einer sinn-vollen (technisch und praktisch handhabbaren) Lösung zugeführt. Die Ergebnisse wurden jeweils in Sitzungsprotokollen festgehalten und insbesondere in einen Entwurf für ein „Kommunikationshandbuch Verfahren ELStAM – KV / PV“ (KHB; vgl. BZSt-Internetseite) überführt, um für die erforderlichen IT-Prozesse und -Programmierungen der am Datenaustausch Beteiligten rechtzeitig die Grundlagen der Datenübermittlung festzulegen. Auf dieser Grundlage wurde zudem seit Mitte 2023 ein Pilotverfahren für die Versicherungsunternehmen durchgeführt.

Der PKV-Verband hat seit der Schaffung der gesetzlichen Grundlagen für das neue elektronische Verfahren regelmäßig auf den – für ein derart umfassendes Digitalisierungsvorhaben anspruchsvollen – Zeitplan hingewiesen und mehrfach dafür geworben, rechtzeitig die erforderlichen Festlegungen durch die Finanzverwaltung vorzunehmen. Im Hinblick auf den ursprünglichen Einführungszeitpunkt Anfang 2024 hatten die Versicherer erhebliche (finanzielle und kapazitative) Anstrengungen unternommen und umfangreiche Projekte für die bis dahin für Ende 2023 / Anfang 2024 vorgesehenen Datenmeldungen initiiert, um den bisherigen Erstanwendungszeitpunkt gewährleisten zu können. Diese Vorarbeiten waren im Wesentlichen abgeschlossen; zum Teil wurden auch bereits Versicherungsnehmer über die Ablösung des bisherigen Papierbescheinigungsverfahrens informiert. Die PKV-Branche hatte mithin alle Vorbereitungen initiiert, um auf Grundlage der bis dahin mit dem BZSt abgestimmten Vorgaben für die Datenübermittlungen Mitte November 2023 die erforderlichen Datenmeldungen fristwahrend vorzunehmen.

Kurz vor diesem Starttermin wurde die Einführung des Datenaustausches durch das Kreditzweitmarktförderungsgesetz vom 22. Dezember 2023 (BGBl. I, 411) bis zum 1. Januar 2026 verschoben (§ 52 Abs. 36 S. 3 und 4 EStG). Ausschlaggebend für die Verschiebung waren gemäß den Gesetzesberatungen die Komplexität des technischen Verfahrens und die inzwischen sichere Erkenntnis, dem berechtigten Interesse der Arbeitnehmer an einem korrekten Lohnsteuerabzug vorher leider nicht vollumfänglich gerecht werden zu können.

Ungeachtet der zielführenden und konstruktiven Abstimmung mit dem BZSt konnten verschiedene grundlegende Fragestellungen, zu dessen Festlegung das BMF (ggf. im Zusammenwirken mit den Bundesländern) berufen ist, trotz der Verschiebung um zwei Jahre bislang noch nicht abschließend geklärt werden. Wiederholt wurde darauf hingewiesen, dass derartige grundsätzliche Weichenstellungen schnellstmöglich einer abschließenden Festlegung zugeführt werden müssen, damit ausreichende IT- und Projekt-Ressourcen (auch auf Seiten der Finanzverwaltung) mit dem notwendigen Vorlauf geplant und bereitgestellt und entsprechend die Umsetzungen in den Datenübermittlungssystemen abgebildet werden können (vgl. div. ausdrückliche Hinweise der PKV-Projektgruppe in den Sitzungsprotokollen des BZSt).

In dem nun vorliegenden Entwurf eines BMF-Schreibens werden verschiedene der bislang ungeklärten Anwendungsfragen aufgegriffen. Herausfordernd ist insoweit, dass neben diesen lang erwarteten Festlegungen auch weitere, neue Vorgaben zur Durchführung des Meldeverfahrens getroffen werden sollen, die – zum Teil grundlegend – von den bisher mit dem BZSt abgestimmten Konzeptionierungen abweichen. Da im Rahmen bzw. im Nachgang zur Anhörung zum BMF-Schreiben neuerliche inhaltliche Änderungen nicht auszuschließen bzw. wie nachstehend ausgeführt sogar zwingend erforderlich sind, können die Versicherer derzeit noch keine erneuten Änderungen an den bisherigen (technisch-operativen) Gestaltungen (IT-Systeme) vornehmen bzw. extern beauftragen. Das BZSt als zukünftige Datendrehscheibe dürfte vor ähnlichen Herausforderungen stehen. Dies wird erst dann möglich sein, wenn die Inhalte des BMF-Schreibens verbindlich festgelegt wurden. Wann dies der Fall sein wird, entzieht sich unserer Kenntnis.

Vor diesem Hintergrund erscheint es äußerst fraglich, ob sämtliche zukünftig meldepflichtigen Ver-sicherer die aufgrund des BMF-Schreibens erforderlich werdenden weiteren Anpassungen ihrer IT-Prozesse rechtzeitig für die Datenmeldung Ende 2025 umsetzen können. Dies wäre demgegenüber möglich, wenn der Entwurf des BMF-Schreibens an diversen Stellen an die bisherigen Festlegungen des BZSt, wie sie im aktuellen Entwurf des KHB abgebildet sind, angepasst würden.

Gleichzeitig wäre eine erneute Verschiebung des neuen Datenübermittlungsverfahrens (erneut) mit erheblichen Kosten und Folgeaufwendungen verbunden. Sie würde den allgemeinen Bemühungen um digitale Prozesse und Abbau von Bürokratie zuwiderlaufen und sollte daher nach Möglichkeit vermieden werden. Auch die Erwägung, einzelne Randnummern des BMF-Schreibens erst später zur Anwendung zu bringen, dürfte aufgrund der Wirkungen auf die IT-Programmierungen ohne wiederholten Folgeaufwand nicht in Betracht kommen und auch materiell zu Verwerfungen führen. Nicht zuletzt dürfte eine weitere (partielle) Verschiebung bei Versicherungsnehmern, die bereits über das neue digitale Verfahren informiert worden sind, zu Irritationen führen.

Vor diesem Hintergrund ist zusammenfassend festzuhalten, dass die Unternehmen der Privaten Kranken- und Pflegeversicherung weiterhin sämtliche Anstrengungen unternehmen werden und sich in der Lage dazu sehen, die Datenmeldungen Ende 2025 zu initiieren. Dies allerdings nur unter der Voraussetzung, dass die wesentlichen bisherigen Gestaltungsvorgaben, wie derzeit im KHB des BZSt festgehalten und von den Versicherern auf dieser Grundlage bereits technisch-operativ vorbereitet, beibehalten und unsere nachstehend im Einzelnen beschriebene Klarstellungs- und Änderungserfordernisse im BMF-Schreiben berücksichtigt werden. Dazu verweisen wir besonders auf unsere Ausführungen unter Ziffer II.4 zu Rn. 35 und 36 sowie unter Ziffer II.10 zu Rn. 40. Unter dieser Voraussetzung könnten auch weitergehende Überlegungen für ein Ersatzverfahren entbehrlich werden. Andernfalls droht ein Scheitern des Digitalisierungsvorhabens.

II. Bewertung

Zu den einzelnen Inhalten des Entwurfes des BMF-Schreibens ist unter Bezugnahme auf die dortigen Randnummern Folgendes anzumerken:

1. Allgemeine Anmerkung

Insgesamt sollten die Verpflichteten der jeweiligen Regelungsinhalte (Randnummern) konkreter benannt werden. Die Abgrenzung und Zuordnung der jeweiligen Pflichten bzw. Auf-gaben der Beteiligten (Versicherer, BZSt und Arbeitgeber) ist nicht durchgehend zweifelsfrei möglich. Oftmals wird nur eine Aufgabe oder eine Pflichtenstellung beschrieben, es ergibt sich aber allenfalls aus dem Sachzusammenhang, wer dafür konkret verantwortlich ist.

Petitum:

Alle im BMF-Schreiben adressierten Aufgaben und Pflichten sollten den in Betracht kommenden konkreten Verantwortlichen (Versicherer, BZSt oder Arbeitgeber) zweifelsfrei zugeordnet werden (s. bspw. Ziffer II.3 zu Rn. 31).

2. Zu Randnummer 17 (Bezugnahme auf § 93 c AO)

Vorgeschlagene Regelung:

Das BZSt ist die nach dem Steuergesetz zuständige Stelle für die Aufgaben des § 93c Absatz 4 AO (§ 39 Absatz 4a EStG). Das BZSt hat diesbezüglich die entsprechenden Rechte und Pflichten zur Prüfung, ob das Versicherungsunternehmen die Pflichten des § 93c Absatz 1 Nummer 1, 2 und 4 und Absatz 3 AO erfüllt und ob der Inhalt des Datensatzes zutreffend bestimmt worden ist.

Bewertung:

Die genannte Regelung ist in Teilen missverständlich bzw. undifferenziert. Die vorgesehenen Inhalte des BMF-Schreibens korrespondieren nicht genau mit der genannten Rechtsgrundlage.

Nach § 93 c Abs. 1 Nr. 1 AO hat die Datenübermittlung bis zum 28. Februar des Folgejahres zu erfolgen. Das BMF-Schreiben sieht demgegenüber verschiedene andere Meldefristen vor.

Insoweit sollte zur Klarstellung explizit die Nummer 1 des § 93 c Abs. 1 AO nur für den Fall der Beitragsvorauszahlungen nach der Mitteilung erwähnt werden. Falls dieses Verständnis unzutreffend ist, wird um Erläuterung gebeten, in welchen Fällen im Kontext der elektronischen Datenmeldung der 93c Abs. 1 Nr. 1 AO zur Anwendung kommt.

Petitum:

Es wird eine Klarstellung im vorstehenden Sinne anregt.

3. Zu Randnummer 31 (Zukunftsgerichtete Datenübermittlung und Korrektur)

Vorgeschlagene Regelung:

Die Lohnsteuerabzugsmerkmale nach § 39 Absatz 4 Nummer 4 EStG sind zukunftsgerichtet, d. h., es handelt sich um monatliche Beiträge, die vom Versicherungsnehmer für die versicherten Personen zu zahlen sind. Werden die geforderten Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe b EStG (Beiträge, die in die Berechnung der Vorsorgepauschale ein-fließen) trotz Zahlungsverpflichtung gegenüber dem Versicherungsunternehmen nicht gezahlt, so werden die entsprechenden Lohnsteuerabzugsmerkmale rückwirkend korrigiert. Werden die geforderten Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe a EStG (Grundlage für die Steuerfreiheit des Arbeitgeberzuschusses) trotz Zahlungsverpflichtung gegenüber dem Versicherungsunternehmen nicht gezahlt, so werden die entsprechenden Lohnsteuer-abzugsmerkmale jedoch nicht rückwirkend korrigiert (siehe auch Rn. 30).

Bewertung:

Der Formulierung unter Rn. 31 bezüglich der Arbeitgeberzuschusswerte „... so werden die entsprechenden Lohnsteuerabzugsmerkmale jedoch nicht rückwirkend korrigiert“ sind die Folgewirkungen (für die Versicherer) nicht zweifelsfrei zu entnehmen. Bedeutet dies (allein), dass die Versicherer keine rückwirkenden Korrekturen zu übermitteln haben? Oder ist die Aussage so zu verstehen, dass das BZSt keine rückwirkende Korrektur durchführt, der Versicherer aber dennoch eine rückwirkende Korrektur übermitteln muss, da erst das BZSt fest-stellt, dass keine rückwirkende Korrektur erfolgt?

Petitum:

In diesem Kontext sollte eine klarere Beschreibung und Abgrenzung der jeweiligen Pflichtenstellung erfolgen.

Vorliegend sollte insbesondere ausdrücklich festgehalten werden, dass die Versicherer aus-schließlich zu rückwirkenden Korrekturen der Daten zu den Vorsorgepauschalen und nicht der Arbeitgeberzuschusswerte verpflichtet sind.

4. Zu Randnummer 35 und 36 (Beitragsvorauszahlungen für Folgejahre)

Vorgeschlagene Regelung:

Rn. 35:

Eine Vorauszahlung von Beiträgen für Folgejahre, die in die Vorsorgepauschale einfließen (§ 39 Absatz 4 Nummer 4 Buchstabe b EStG), wird nach § 11 Absatz 2 EStG dem Kalenderjahr der Zahlung zugeordnet und in dem Besteuerungszeitraum (hier: der Kalendermonat) berücksichtigt, in dem sie gezahlt worden ist. Die Berücksichtigung erfolgt jedoch maximal in der Höhe, die das Dreifache der Beiträge, die auf den laufenden Veranlagungszeitraum (also das Kalenderjahr) entfallenden Beiträge nicht überschreiten (§ 10 Absatz 1 Nummer 3 Satz 5 EStG). Im Besteuerungszeitraum der Leistung der Beitragsvorauszahlung ist der Höchstbetrag nach § 10 Absatz 1 Nummer 3 Satz 5 EStG zu beachten. Ferner ist der danach nicht zu berücksichtigende Betrag für die Besteuerungszeiträume mitzuteilen, für die sie geleistet worden sind. Die Versicherungsunternehmen müssen die Datenübermittlung entsprechend durchführen.

Rn. 36:

Eine Vorauszahlung von Beiträgen, die die Grundlage für die Steuerfreiheit der Arbeitgeberzuschüsse sind (§ 39 Absatz 4 Nummer 4 Buchstabe a EStG), wird abweichend davon in dem Besteuerungszeitraum (hier: der Kalendermonat) berücksichtigt, für den diese Beiträge bestimmt sind (sogenannter Bestimmungsgrundsatz). Die Vorauszahlungen werden in der Regel gleichmäßig auf die Monate aufgeteilt, für die sie bestimmt sind. Die Versicherungs-unternehmen müssen die Datenübermittlung entsprechend durchführen.

Bewertung:

Die Ungleichbehandlung von Vorsorge- und Arbeitgeberzuschussbeiträgen und die Abkehr vom Bestimmungsgrundsatz für die steuerlich abzugsfähigen Vorsorgebeiträge kommen überraschend, sind nicht nachvollziehbar und rechtlich bedenklich. Ob diese grundlegenden Modifikationen noch rechtzeitig bis zur vorgeschriebenen Erstmeldung technisch umsetzbar sein werden, erscheint äußerst fraglich.

Das vom BMF anvisierte Vorgehen weicht strukturell von dem bisher mit dem BZSt abgestimmten und im KHB niedergelegten Vorgaben ab. Aktuell (Stand: Ende März 2025) basiert die Vorbereitung des Übermittlungsverfahrens bei allen Versicherungsunternehmen auf der bisher vorgesehenen Gleichbehandlung beider Beitragsarten und der Aufteilung von Vorauszahlung und Jahreszahlungen auf den Bestimmungszeitraum. Dies stellt die Grundlage für die technisch-prozessualen Vorbereitungen bei den Versicherern, insbesondere die Programmierung der Datenübermittlungssysteme, dar.

Die Umsetzung dieser neuen Vorgaben würde zu erheblichen (neuen / weiteren) und vor allem ungeplanten und zeitaufwändigen Mehraufwänden bei den Versicherern führen und die rechtzeitige Fertigstellung bis zum Verfahrensstart gefährden.

Im Einzelnen:

In Kapitel 3.11.3 KHB ist bislang Folgendes vorgesehen:

„Grundsätzlich sind Jahresbeiträge und Vorauszahlungen zur Sicherstellung einer gleich-mäßigen Lohnbesteuerung für die Datenübermittlung für das Besteuerungsjahr zu berück-sichtigen, für das sie bestimmt sind (Ansatz entsprechend dem Bestimmungszeitraum). Weiterhin ist der Zahlungsbetrag (Jahresbetrag oder Vorauszahlung) für Zwecke der Datenübermittlung gleichmäßig auf die jeweiligen Monatszeiträume aufzuteilen.“

Zur Berücksichtigung der Zahlung von Jahresbeiträgen heißt es in Kapitel 3.11.3.2 KHB:

„Dies gilt unabhängig von der Art der Beiträge, daher sind sowohl „Zuschüsse“ als auch „Vorsorgebeiträge“ einheitlich zu behandeln. Der vereinnahmte Jahresbetrag ist für Zwecke der Lohnbesteuerung nicht im Zahlungsmonat zu berücksichtigen.“

In Kapitel 3.11.3.3 KHB heißt es weiter:

„Dies gilt unabhängig von der Art der Beiträge, so dass sowohl „Zuschüsse“ als auch „Vorsorgebeiträge“ einheitlich zu behandeln sind. Die Vorauszahlung ist für das bestimmte Besteuerungsjahr in gleichmäßige Monatsbeiträge aufzuteilen und in der Datenübermittlung zu berücksichtigen. Die vereinnahmte Vorauszahlung ist für Zwecke der Lohnbesteuerung nicht im Zahlungsmonat zu berücksichtigen.“

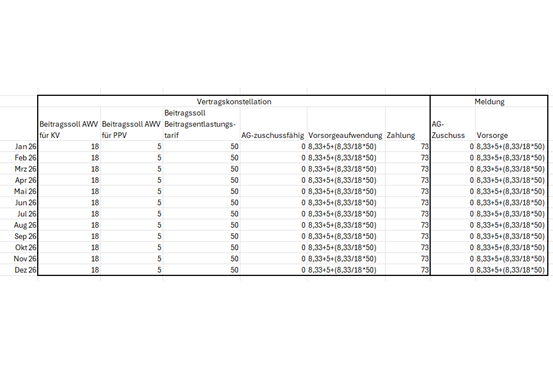

Dazu ist unter Ziffer 3.11.3.3. KHB folgendes Beispiel 6 aufgeführt:

Zwischen der Versicherungsgesellschaft und dem Kunden besteht ein Vertragsverhältnis, grundsätzlich sind je Monat 200,- € zu zahlen. Der Jahresbetrag beträgt 2.400,- €. Der Kunde kann Vorauszahlungen leisten und müsste diese bis zum 30.06.2025 für das Folgejahr 2026 durchführen. Der Kunde zahlt am 15.06.2025 eine Vorauszahlung in Höhe von 2.400,- € für das Jahr 2026.

Die gezahlte Vorauszahlung ist durch die Versicherungsgesellschaft hinsichtlich der Datenübermittlung an das BZSt in Höhe von 2.400,- € für das Besteuerungsjahr 2026 zu berück-sichtigen. Hierzu ist die Vorauszahlung in gleichmäßige Monatsbeiträge aufzuteilen. Die bereits durchgeführte Datenübermittlung (Mitteilung) des Jahres 2025 ist nicht zu korrigieren.

- Datenübermittlung (Mitteilung) bis 20.11.2024 für den Besteuerungszeitraum 2025 mit den monatlichen Beiträgen in Höhe von jeweils 200,- € für die Monate 01/2025 bis 12/2025; unverändert

- Datenübermittlung (Mitteilung) bis 20.11.2025 für den Besteuerungszeitraum 2026 mit den monatlichen Beiträgen in Höhe von jeweils 200,- € für die Monate 01/2026 bis 12/2026.

An dieser Gleichbehandlung von Arbeitgeberzuschusswerten und Vorsorgeaufwendungen möchte das BMF nun nicht mehr festhalten.

Allerdings dürften die vom BMF vorgesehenen Vorgaben für die Meldung von Beitragsvorauszahlungen für die Folgejahre nicht zum eigentlich beabsichtigten steuerlichen Vorteil führen, da die Zahlung im Rahmen des Lohnsteuerabzugsverfahrens nach dem Wortlaut von Rn. 35 nur auf die Steuerlast „des Kalendermonats“ wirken würde, in dem diese Zahlung erfolgt ist. Sie ist folglich in jedem Fall zusätzlich bei der steuerlichen Veranlagung zu berücksichtigen, mit entsprechenden (Korrektur-)Aufwänden, insbesondere bei der Finanzverwaltung. Zur Veranschaulichung folgendes Beispiel:

Der Jahresbeitrag 2026 beträgt EUR 1.000,00. Der Versicherungsnehmer zahlt am 15. Januar 2026 insgesamt EUR 4.000,00, womit der Jahresbeitrag 2026 sowie darüber hinaus nach § 10 Abs. 1 Nr. 3 S. 5 EStG maximal steuerlich anerkennungsfähigen Vorauszahlungen für die Jahre 2027 bis 2029 (dreifacher Jahresbeitrag 2026) geleistet werden sollen.

Gemäß Rn. 35 soll nach § 11 Abs. 2 EStG bei Vorauszahlungen „von Beiträgen für Folgejahre, die in die Vorsorgepauschale einfließen, dem Kalenderjahr der Zahlung zugeordnet und in dem Besteuerungszeitraum (hier: der Kalendermonat) berücksichtigt, in dem sie gezahlt worden“ sind.

Auswirkungen auf die Vorsorgepauschale:

Die Zahlung von EUR 4.000,00 würde unverzüglich für den Kalendermonat Januar 2026 gemeldet. Es erfolgt – zu Lasten des Versicherten – keine Verteilung auf die weiteren Kalendermonate des Jahres 2026 bis 2029.

Nach dem KHB (vgl. Ziff. 3.11.3) wäre die (Voraus-)Zahlung demgegenüber auf die Monate und die jeweiligen Monatszeiträume der Besteuerungszeiträume gemäß dem Bestimmungsgrundsatz zu melden. Mithin würde analog zum steuerfreien Arbeitgeberzuschuss – im Sinne des Versicherten – eine Verteilung von Januar 2026 bis Dezember 2029 und eine Meldung je Fälligkeitsjahr, also 2026/2027/2028 und 2029, erfolgen.

Klarzustellen wäre überdies, ob zur Berücksichtigung des Zuflussprinzips diesbezüglich – anders KHB unter Ziff. 3.11.3.3 vorgesehen – ggf. eine Korrekturmeldung erforderlich wird.

Auswirkungen auf den steuerfreien Arbeitgeberzuschuss:

Die Zahlung von EUR 4.000,00 wäre nach Rn. 36 gleichmäßig auf die Monate Januar 2026 bis Dezember 2029 zu verteilen.

An dem mit dem BZSt abgestimmten und im KHB festgehaltenen Meldekonzept, welches einen grundsätzlichen Gleichlauf zwischen Vorsorgeaufwendungen und steuerfreien Arbeitgeberzuschuss vorsieht, sollte unbedingt festgehalten werden. Hierfür spricht u. a., dass Jahresbeiträge / Vorauszahlungen auch gemäß Rn. 47 nach dem Bestimmungsgrundsatz zu bescheinigen sein sollen. Danach ist auch in Korrekturfällen unabhängig vom Zeitpunkt der tatsächlichen Zahlung auf die betroffenen Zeiträume bzw. Kalendermonate abzustellen. Die wäre auch bezüglich der Verweis-Regelung in Rn. 38 auf Rn. 35 bis 37 (Meldung von Beitragsvorauszahlungen für Folgejahre und Berücksichtigung eines Beitragsnachlasses bei Vorauszahlungen für die Folgejahre) zu berücksichtigen.

Ein Abweichen von den bisherigen KHB-Konzeptionierungen wäre in der Umsetzung hoch-komplex (bspw. bei wiederholten Beitragsvorauszahlungen), fehleranfällig und würde zu einer Vielzahl vermeidbarer Korrekturmeldungen führen. Letztlich erscheinen sie auch steuerlich entbehrlich, da die PKV-Beitragsbescheinigungen nach § 10 Abs. 1 Nr. 3 i. V. m. Abs. 2 S. 3 EStG und § 10 Abs. 1 Nr. 3a EStG (Meldegrund MZ10) eine korrekte steuerliche Veranlagung ermöglichen.

Petitum:

Das nunmehr im Entwurf des BMF-Schreibens vorgesehene Konzept, welches eine unter-schiedliche „Meldungen“ von Vorsorgepauschalbeiträgen und Arbeitgeberzuschuss vor-sieht, sollte verworfen und die zwischen den Versicherern und dem BZSt abgestimmte Gleichbehandlung dieser Beitragswerte beibehalten werden.

Ein Abweichen von den bisherigen KHB-Konzeptionierungen gefährdet die rechtzeitige Umsetzung des neuen Datenübermittlungsverfahrens.

5. Zu Randnummer 35 (Höchstbetrag gemäß § 10 Abs. 1 Nr. 3 S. 5 EStG)

Vorgeschlagene Regelung:

Eine Vorauszahlung von Beiträgen für Folgejahre, die in die Vorsorgepauschale einfließen (§ 39 Absatz 4 Nummer 4 Buchstabe b EStG), wird nach § 11 Absatz 2 EStG dem Kalenderjahr der Zahlung zugeordnet und in dem Besteuerungszeitraum (hier: der Kalendermonat) berücksichtigt, in dem sie gezahlt worden ist. Die Berücksichtigung erfolgt jedoch maximal in der Höhe, die das Dreifache der Beiträge, die auf den laufenden Veranlagungszeitraum (also das Kalenderjahr) entfallenden Beiträge nicht überschreiten (§ 10 Absatz 1 Nummer 3 Satz 5 EStG). Im Besteuerungszeitraum der Leistung der Beitragsvorauszahlung ist der Höchstbetrag nach § 10 Absatz 1 Nummer 3 Satz 5 EStG zu beachten. Ferner ist der danach nicht zu berücksichtigende Betrag für die Besteuerungszeiträume mitzuteilen, für die sie geleistet worden sind. Die Versicherungsunternehmen müssen die Datenübermittlung entsprechend durchführen.

Bewertung:

Gemäß Rn. 35 ist die Berücksichtigung von Beitragsvorauszahlungen von Beiträgen, die in die Vorsorgepauschale einfließen, nach § 10 Abs. 1 Nr. 3 S. 5 EStG auf maximal das Dreifache, der auf den laufenden Veranlagungszeitraum (also das Kalenderjahr) entfallenden Beiträge zu begrenzen. Die nicht zu berücksichtigenden Beträge wiederum sind für die Besteuerungszeiträume mitzuteilen, für die sie geleistet worden sind.

Diese Vorgaben sind äußerst kritisch. Sie weichen u. a. vom bisherigen Meldeverfahren der Kranken- und Pflegeversicherungsbeiträge nach § 10 Abs. 2b EStG (vgl. Bürgerentlastungsgesetz Krankenversicherung vom 16. Juli 2009 (BGBl. I S. 1959)) an die Zentralen Zulagenstelle für Altersvermögen (ZfA) ab. In diesem Verfahren obliegt den Versicherern als übermittelnde Stelle keine Prüfung des Höchstbetrages.

Neu ist dabei insbesondere auch, dass die den Höchstbetrag gemäß § 10 Abs. 1 Nr. 3 S. 5 EStG übersteigenden Beiträge gesondert gemeldet werden sollen (vgl. Rn. 35: „Ferner ist der danach nicht zu berücksichtigende Betrag für die Besteuerungszeiträume mitzuteilen, für die sie geleistet worden sind.“).

Klargestellt werden sollte insoweit, ob und wie zukünftig die über das Dreifache des Jahresbeitrags hinausgehenden Beitragsvorauszahlungen und für welche Zeiträume konkret zu melden sind.

Letztlich sollte das BMF-Schreiben auch die Frage behandeln, wie in den künftigen Meldungen mit den bereits gemeldeten Vorauszahlungen umzugehen ist.

Petitum:

Von einer Verpflichtung der Versicherer, im Rahmen der Meldungen den Höchstbetrag gemäß § 10 Abs. 1 Nr. 3 S. 5 EStG zu berücksichtigen, sollte Abstand genommen werden. Auch insoweit würde die erforderliche Anpassung der bisher IT-Meldeprozesse und -verfahren weiteren Aufwand bei allen Versicherern auslösen und entsprechend die rechtzeitige Umsetzung infrage stellen.

Überdies sollte das Ziel verfolgt werden, bei allen bisherigen und zukünftigen digitalen Meldeverfahren einheitliche Grundsätze zur Anwendung kommen. Dies gilt allem voran für die vorliegenden Meldungen und die Übermittlungen an die ZfA. Andernfalls würden die Ziele des Bürokratieabbaus und der Digitalisierung von Massenprozessen nicht erreicht.

In jedem Fall sollten vorstehende Unklarheiten und Fragestellungen einer abschließenden und praktikablen Handhabung samt Dokumentation im BMF-Schreiben zugeführt werden.

6. Zu Randnummer 40 (Sockelbetrag für Anwartschaftsversicherungen vs. exakte Abrechnung)

Vorgeschlagene Regelung:

Die Beiträge zu einer Anwartschaftsversicherung zu einer privaten Krankenversicherung werden bis zu einem Betrag von monatlich 8,33 € (1/12 von 100 €) – dem sogenannten Sockelbetrag – wie Beiträge zu einer Basiskrankenversicherung behandelt (siehe Rn. 114 des BMF-Schreibens vom 24. Mai 2017, BStBl I S. 820).

Bewertung:

Der Sockelbetrag dient der Pauschalisierung der Datenübermittlung (Billigkeitsregelung) und ist insoweit grundsätzlich zu begrüßen. Allerdings gibt es verschiedene Versicherer, deren IT-Systeme dazu in der Lage sind, jeweils auch genaue Berechnungen des auf die Basiskrankenversicherung entfallenden Anteils der Anwartschaftsversicherungsprämien durchzuführen.

Vor diesem Hintergrund ist es auch bei der durch das Bürgerentlastungsgesetz Krankenversicherung vom 16. Juli 2009 (BGBl. I S. 1959) eingeführten Jahresbeitragsmeldung nach § 10 Abs. 2b EStG an die ZfA zulässig, eine exakte Aufteilung der Beiträge vorzunehmen und nicht auf den pauschalisierten, billigkeitshalber ermöglichten Sockelbetrag abzustellen.

Entsprechend sollte unter Rn. 40 ausdrücklich eine exakte Abrechnung als (ebenfalls) zu-lässig deklariert werden. Entgegenstehende gesetzliche Rechtsgrundlagen sind insoweit nicht ersichtlich. Sollte es sich jedoch um eine Muss-Regelung handeln, führt dies zu nicht unerheblichen Mehraufwänden in der technischen Umsetzung.

Überdies sollte im Kontext der Sockelbeträge auch darauf eingegangen werden, ob insoweit Summenbildungen zulässig sind.

Petitum:

Es sollte klargestellt bzw. ergänzt werden, dass die Billigkeitsregelung (Sockelbetrag) für die Versicherer – wie im BMF-Schreiben aus 2017 angelegt – freiwillig und stets ebenfalls ei-ne exakte Abrechnung zulässig ist.

Abgesehen werden sollte in jedem Fall von einer Vorgabe, dass die Versicherer den Sockel-betrag stets zwingend zu berücksichtigen haben. Dann sollte vielmehr gänzlich auf diese Billigkeitsregelung (Sockelbetrag) verzichtet werden.

7. Zu Randnummer 40 (Sockelbetrag für Anwartschaftsversicherungen - Auslegungsfragen)

Vorgeschlagene Regelung:

[...] Über den Sockelbetrag hinaus werden sie nur in derjenigen Höhe wie Beiträge zu einer Basiskrankenversicherung behandelt, in der sie auf die Minderung von Beitragsbestandteilen gerichtet sind, die der Basiskrankenversicherung zuzurechnen sind.

Bewertung:

Der Wortlaut von Rn. 40 könnte derart interpretiert werden, dass bei Anwartschaftsbeiträgen, die EUR 8,33 / Monat übersteigen, vom kompletten Anwartschaftsbeitrag nur der Teil zu berücksichtigen ist, der auf die Beitragsbestandteile einer Basiskrankenversicherung entfällt. Oder ist nur für die Differenz zwischen Sockelbetrag und tatsächlichem Anwartschaftsbeitrag entsprechend zu mindern?

Beispiel 1: Anwartschaftsbeitrag EUR 20,00 / Monat

- Interpretation A: Die kompletten EUR 20,00 sind zu mindern.

- Interpretation B: EUR 8,33 / Monat werden ungemindert berücksichtigt und lediglich der Rest (EUR 20,00 abzgl. EUR 8,33), also EUR 11,67 / Monat sind zu mindern.

Parallel- bzw. Folgefrage: Wie ist der Meldebeitrag für den Basiskrankenversicherungsschutz bei einer Anwartschaftsversicherung konkret zu bestimmen? Richtet er sich an dem Sockel-betrag, vgl. oder am Beitrag für aktive Basiskrankenversicherung aus?

Petitum:

Es sollte im BMF-Schreiben klarer ausgeführt werden, wie und welche Datenmeldungen für Anwartschaftsversicherungen zu erfolgen haben, wenn der Sockelbetrag überschritten wird. Im Zweifel sollten die bisherigen Festlegungen im KHB zur Anwendung kommen.

Ergänzend ist darauf hinzuweisen, dass die angedachte Regelung viel zu komplex für eine maschinelle Umsetzung und daher nicht praktikabel wäre.

Soweit die Anwendung des Sockelbetrages als zwingend deklariert wird und keine exakte Berechnung möglich sein soll, sollte auf die Billigkeitsregelung (Sockelbetrag) gänzlich verzichtet werden.

8. Zu Randnummer 40 (Sockelbetrag für Anwartschaftsversicherungen – Monats- oder Jahresbetrachtung)

Vorgeschlagene Regelung:

Die Beiträge zu einer Anwartschaftsversicherung zu einer privaten Krankenversicherung werden bis zu einem Betrag von monatlich EUR 8,33 (1/12 von EUR 100,00) – dem sogenannten Sockelbetrag – wie Beiträge zu einer Basiskrankenversicherung behandelt (siehe Rn. 114 des BMF-Schreibens vom 24. Mai 2017, BStBl I S. 820).

Bewertung:

Laut dem BMF-Schreiben aus 2017 handelt es sich beim Sockelbetrag um einen Jahreswert, der vollständig auch in einem oder einzelnen Monaten des Besteuerungszeitraums ausgeschöpft werden kann.

Rn. 40 stellt primär auf eine Monatsbetrachtung ab. Dies würde allerdings Versicherungsnehmer benachteiligen, die im Besteuerungszeitraum ihren Vertrag nicht ganzjährig, sondern nur für einzelne Monate als Anwartschaftsversicherung führen und / oder die Anwartschaft in eine Vollversicherung umwandeln und somit nur in den Genuss des Monatswertes von EUR 8,33 kommen könnten.

Petitum:

Zur Vermeidung von solchen Nachteilen zulasten der Versicherten (keine vollständige Ausnutzung der Billigkeitsregelung möglich) und im Sinne eines sinnvollen Gleichklangs mit den Meldungen an die ZfA nach § 10 Abs. 2b EStG sollten bezüglich der vorliegenden Datenmeldungen die gleichen Maßstäbe wie im BMF-Schreiben aus 2017 zugrunde gelegt und auf Jahreswerte abgestellt werden.

Denkbar wäre auch ein Wahlrecht des Versicherers zwischen einem jährlichen oder monatlichen Ansatz, um Kundenerwartungen gerecht werden zu können.

9. Zu Randnummer 44 bis 46 und 24 (Korrektur und Stornierung)

Vorgeschlagene Regelung:

Rn. 24:

Beitragsänderungen im Laufe des Jahres müssen dem BZSt zeitgleich mit der Mitteilung der Beitragsänderung an den Versicherungsnehmer übermittelt werden (§ 39 Absatz 4a Satz 3 EStG).

Rn. 44:

Unzutreffend ist eine Datenübermittlung, wenn sich besteuerungsrelevante Sachverhalte für einen Versicherungsnehmer bzw. eine versicherte Person und für einen bestimmten Besteuerungszeitraum (Kalendermonat) geändert haben. Als besteuerungsrelevante Sachvehalte werden all diejenigen Daten und Informationen einer Datenübermittlung bezeichnet, die Auswirkungen auf die Bildung der Lohnsteuerabzugsmerkmale und in der Folge auf die Bildung und Bereitstellung der ELStAM haben. Hierunter fallen insbesondere die in der Datenübermittlung mitzuteilende Höhe der Beiträge und der Besteuerungszeitraum.

Rn. 45:

Eine Korrektur ist auch dann erforderlich, wenn sich zu einer bereits vorgenommenen Datenübermittlung oder Korrektur ein neuer besteuerungsrelevanter Sachverhalt oder eine geänderte rechtliche Beurteilung ergeben hat.

Rn. 46:

Die Korrektur ist unverzüglich durchzuführen. Es wird jedoch nicht beanstandet, wenn die Korrektur einer Datenübermittlung bis 90 Tage nach Entstehen des Korrekturgrundes er-folgt. Die Korrektur muss jedoch bis zum Ablauf des 15. Januars des Folgejahres erfolgt sein. Auch für Monate des aktuellen Beitragsjahrs muss die Korrektur bis zum Ablauf des 15. Januars des Folgejahres erfolgt sein. Zu den Korrekturverpflichtungen bei Beitragsänderungen oder Beitragsvorauszahlungen und zu den entsprechenden Fristen siehe aber Rn. 24 und 37.

Bewertung:

Zunächst ist darauf hinzuweisen, dass Rn. 46 (i. V. m. Rn. 44 und 45) und Rn. 24 jeweils Beitragsänderungen behandeln. Nach hiesigem Verständnis handelt es sich in beiden Fällen um Korrektursachverhalte, welche aber unterschiedlich gehandhabt werden sollen.

Die Rn. 46 (i. V. m. Rn. 44 und 45) sollten im Grunde allein Sachverhalte nicht vertragsgemäßer Beitragszahlungen (Zahlungsausfälle und -verzögerungen / Zahlungsströme) betreffen. Meldungen zu Beitragsänderungen im Rahmen der „normalen“ Vertragsdurchführung (Vertragsänderungen) wie Umstellungen des Tarifes oder Beitragserhöhungen nach § 203 Abs. 2 VVG, die nicht aus dem Zahlungsverhalten des Versicherungsnehmers resultieren, werden (abschließend) gemäß Rn. 24 behandelt.

Petitum:

Die inhaltliche Abgrenzung von Rn. 44 bis 46 zu Beitragsänderungen nach Rn. 24 sollte präziser vorgenommen werden, damit klargestellt wird, welche Beitragsänderungen jeweils behandelt werden.

10. Zu Randnummer 46 (Fristen für Korrekturen)

Vorgeschlagene Regelung:

Die Korrektur ist unverzüglich durchzuführen. Es wird jedoch nicht beanstandet, wenn die Korrektur einer Datenübermittlung bis 90 Tage nach Entstehen des Korrekturgrundes er-folgt. Die Korrektur muss jedoch bis zum Ablauf des 15. Januars des Folgejahres erfolgt sein. Auch für Monate des aktuellen Beitragsjahrs muss die Korrektur bis zum Ablauf des 15. Januars des Folgejahres erfolgt sein. Zu den Korrekturverpflichtungen bei Beitragsänderungen oder Beitragsvorauszahlungen und zu den entsprechenden Fristen siehe aber Rn. 24 und 37.

Bewertung:

Bislang sind unter Ziffer 4.2.4 KHB folgende Zeitpunkte für die Meldung von Korrekturen und entsprechend in den aktuellen Programmierungen der IT-Meldesystem vorgesehen:

4.2.4. Zahlungsausfall Vorsorgebeiträge: Sofern Vorsorgebeiträge tatsächlich nicht oder nicht in vereinbarter Höhe geleistet wurden, ist eine Korrektur bezüglich des Besteuerungszeitraumes:

- in der Regel nach drei Monaten,

- bei Einstellung des Vertrages in den Notlagentarif

- jedoch spätestens zum Jahresende zu veranlassen (die Datenübermittlung zum Jahresende ist bis spätestens zum 15.01. des Folgejahres durchzuführen).

- Im Falle einer Vertragsbeendigung ist die Korrektur ebenfalls nach der Vertragsbeendigung für den maßgeblichen Besteuerungszeitraum durchzuführen.

Durch die vorstehenden Regelungen wird vermieden, dass zwischenzeitliche Zahlungsstörungen zu Nachteilen der Versicherungsnehmer bzw. der versicherten Personen führen. Unter Zahlungsstörungen wird zum Beispiel auch eine Änderung von Bankverbindungen und Kontounterdeckungen und die damit verbundene Nichtzahlung der Vorsorgebeiträge verstanden. Die Datenübermittlung der Art „Korrektur“ berücksichtigt jeweils die bis zum Zeitpunkt der Durchführung der Korrektur bestehenden Abweichungen der „Soll“ Beiträge von den „Ist“ Beiträgen.

Rn. 46 formuliert demgegenüber, dass eine Korrekturmeldung grundsätzlich innerhalb von 90 Tagen nach Entstehen des Korrekturgrundes, spätestens zum 15. Januar des Folgejahres zu erfolgen hat. Diese 90-Tage-Frist kann auch kürzer sein, wenn der 15. Januar des Folgejahres vor Erreichen der „90-Tage-Grenze“ liegt. Diese Fristen dürften dem Ziel dienen, die Datenmeldungen (über die Finanzverwaltung) an die Arbeitgeber kundenorientiert und auch in zeitlicher Nähe zur Kundenkommunikation / Änderungsmitteilung an den Kunden abzusetzen.

Die nun vom BMF verwendete Formulierung, insbesondere bei Korrekturen aufgrund eines Zahlungsausfalls, stellen jedoch eine erhebliche Verschlechterung gegenüber dem mit dem BZSt entwickelten Fristenkanon dar. Diese führt gerade in nicht ungewöhnlichen Konstellationen des Zahlungsverzuges zu einem deutlich erhöhten Meldeaufwand, ohne dass insoweit eine Notwendigkeit oder ein Mehrwert für die Bürger ersichtlich ist. Beispielhaft zu nennen sind in der Praxis regelmäßig vorkommende Zahlungsausfall- oder -verzögerungskonstellationen wie Lastschriftrückläufer wegen nicht hinreichender Kontodeckung oder Wechsel der Kontoverbindung, Vereinbarungen von Ratenzahlungen und / oder kurzfristigen Stundungen, Nichtzahlung „aus Versehen“, Nichtanpassung von Daueraufträgen, sonstige Lastschriftrückgaben innerhalb der 8-Wochenfrist (Anm.: Gibt der Versicherungsnehmer die Lastschrift erst am Ende der 8-Wochenfrist zurück, dürfte die Einhaltung der Fristen des BMF regelmäßig nicht darstellbar sein – Frage: Wann beginnt dbzgl. die 90-Tagefrist?) etc. Die betroffenen Versicherungsnehmer dürften jedenfalls von der Vielzahl der dabei ausgelösten Mitteilungen über Korrekturmeldungen negativ „überrascht“ sein und sich ggf. mit Fragen dazu an den Versicherer und / oder die Finanzverwaltung wenden.

Daher sollte das an den Gegebenheiten in der Praxis orientierte Fristenkonzept des BZSt beibehalten werden. Insbesondere sollten die vorbeschriebenen Zahlungsverzögerungs- und -Ausfallkonstellationen (Zahlungsströme) erst (konsolidiert) bis spätestens zum 15. Januar des Folgejahres zu melden sein.

Zudem:

Auch insoweit sollten die Regelungsinhalte von Rn. 46 (Korrekturfrist) von den Mittelungen von Beitragsänderungen gemäß Rn. 24 sauberer abgegrenzt werden und nach Möglichkeit folgendes Verständnis bestätigt werden:

Soweit Korrekturen an dem übermittelten Datensatz vorzunehmen sind, muss die Korrektur unverzüglich (bis 90 Tage nach ursprünglicher Datenübermittlung) erfolgen. Im Zusammen-spiel mit der Korrekturfrist von 5 Tagen für Beitragsänderungen (Rn. 24) gilt die Frist von 90 Tagen nur für Korrekturen, die keine vertragliche Beitragsänderung zur Folge haben (z. B. Zahlendreher im gemeldeten Beitrag, Fehler bei Steuer-ID).

Zudem:

Da in keiner Randnummer die im KHB enthaltene Berücksichtigung von Zahlungsausfällen (Zeitpunkt) beschrieben ist, stellt sich die Frage, ob sich Rn. 46 auch auf diese bezieht und die wahlweise Berücksichtigung zum Zeitpunkt des Entstehens der Zahlungsrückstände bei Umstellungen in den Notlagentarif oder bis zum Jahresende / 15. Januar des Folgejahres nicht mehr möglich sein soll. Dies würde faktisch bedeuten, dass Zahlungsrückstände spätestens 90 Tage nach Verfahrensstart berücksichtigt werden müssten. Das würde sich gravierend auf die Zeitpläne für die Implementierung in den Mitgliedsunternehmen auswirken.

Petitum:

Da die neuen Festlegungen des BMF von den bisherigen Annahmen im KHB des BZSt ab-weichen, muss insoweit schnellstmöglich Konsistenz der beiden finanzbehördlichen Vorgaben hergestellt werden. Insoweit ist darauf hinzuweisen, dass die abweichenden Ansätze des BMF mit deutlich mehr Umsetzungsaufwand verbunden sind und auch keine zwingen-den Gründe ersichtlich sind, weshalb vom bisherigen Konzept des BZSt bzw. der gemein-samen Arbeitsgruppe mit dem PKV-Unternehmen abgewichen werden soll.

Daher sollte das gemeinsam mit dem BZSt entwickelte Fristenkonzept unbedingt wie unter Ziffer 4.2.4 KHB („Zahlungsausfall Vorsorgebeiträge“) aufgeführt beibehalten werden. Dabei sollte unter Berücksichtigung des damit verbundenen Bürokratieaufwandes und eventuellem Unverständnis der Versicherten über zu viele Datenmeldungen ein ausgewogenes Verhältnis zwischen geänderten Sachverhalten und daraus resultierenden (Korrektur-)Meldungen erreicht werden.

Im Übrigen sollten die betreffenden Randnummern noch klarstellend ergänzt werden, um vorstehende Zweifelsfragen einer rechtssicheren Handhabung durch die Versicherer zuzuführen.

11. Zu Randnummer 46 (Fristen für Korrekturen – insb. Kindernachversicherung, § 198 VVG)

Vorgeschlagene Regelung:

Die Korrektur ist unverzüglich durchzuführen. Es wird jedoch nicht beanstandet, wenn die Korrektur einer Datenübermittlung bis 90 Tage nach Entstehen des Korrekturgrundes erfolgt. Die Korrektur muss jedoch bis zum Ablauf des 15. Januars des Folgejahres erfolgt sein. Auch für Monate des aktuellen Beitragsjahrs muss die Korrektur bis zum Ablauf des 15. Januars des Folgejahres erfolgt sein. Zu den Korrekturverpflichtungen bei Beitragsänderungen oder Beitragsvorauszahlungen und zu den entsprechenden Fristen siehe aber Rn. 24 und 37.

Bewertung:

Im Zusammenhang mit den Fristen für Korrekturen ist die Behandlung von Kindernachversicherungen und sonstige Aufnahmen von Personen in bestehende Versicherungsverträge zu klären, die rückwirkend im alten Jahr mitversichert werden. Diesbezüglich ist regelmäßig mit rückwirkenden Korrekturfälle zu rechnen.

Eltern haben nach § 198 Abs. 1 VVG zwei Monate Zeit, ihr Kind rückwirkend zum Tag der Geburt in den bestehenden Vertrag (Eintreten einer versicherten Person in den Versicherungs-vertrag) nachzuversichern. Dies führt dazu, dass Meldungen für Kinder, die ab dem 16. November geboren werden, ggf. erst nach dem 15. Januar erfolgen können. Weitere Zeitverzögerungen können dadurch entstehen, wenn zwar Neugeborene rechtzeitig angemeldet werden, diese aber – wie regelmäßig anzunehmen – bis zum 15. Januar noch nicht über ei-ne für die Meldung zwingend erforderliche SteuerID verfügen. Diese Konstellationen würden einen Verstoß gegen den Wortlaut der Rn. 46 bzw. die dort vorgesehene Frist darstellen, was jedoch vom Versicherer nicht beeinflussbar ist.

Vor diesem Hintergrund stellt sich die Anschlussfrage, wie die Arbeitnehmer rückwirkend den Arbeitgeberzuschuss für ihr Neugeborenes erhalten können.

Petitum:

Für Fällen der Kindernachversicherung und / oder der sonstigen rückwirkenden Mitversicherung von Personen sollten ergänzende Meldefristen und -wege vorgesehen werden.

Nicht vom Versicherer beeinflussbare und entsprechend nicht „verschuldete“ Meldeverzögerungen und daraus resultierende Fristüberschreitungen dürfen keinesfalls sanktioniert werden.

12. Zu Randnummer 47 (Korrekturen und Stornierung)

Vorgeschlagene Regelung:

Entsprechend der Regelung der zeitlichen Zuordnung von Voraus- und Jahreszahlungen muss auch bei den Korrekturen auf die zu korrigierenden Zeiträume (in der Regel den Monat) abgestellt werden, unabhängig vom Zeitpunkt der tatsächlichen Zahlung

Petitum:

S. o. die Bewertung und das Petitum unter o. g. Ziffer II.4 zu Rn. 35 und 36. Die bisherigen Festlegungen im KHB des BZSt sollten maßgeblich sein bzw. bleiben.

13. Zu Randnummer 35 i. V. m. Rn. 47 (Beitragsvorauszahlungen – Berücksichtigungszeitpunkt)

Vorgeschlagene Regelung:

Rn. 35:

Eine Vorauszahlung von Beiträgen für Folgejahre, die in die Vorsorgepauschale einfließen (§ 39 Absatz 4 Nummer 4 Buchstabe b EStG), wird nach § 11 Absatz 2 EStG dem Kalenderjahr der Zahlung zugeordnet und in dem Besteuerungszeitraum (hier: der Kalendermonat) berücksichtigt, in dem sie gezahlt worden ist. Die Berücksichtigung erfolgt jedoch maximal in der Höhe, die das Dreifache der Beiträge, die auf den laufenden Veranlagungszeitraum (also das Kalenderjahr) entfallenden Beiträge nicht überschreiten (§ 10 Absatz 1 Nummer 3 Satz 5 EStG). Im Besteuerungszeitraum der Leistung der Beitragsvorauszahlung ist der Höchstbetrag nach § 10 Absatz 1 Nummer 3 Satz 5 EStG zu beachten. Ferner ist der danach nicht zu berücksichtigende Betrag für die Besteuerungszeiträume mitzuteilen, für die sie geleistet worden sind. Die Versicherungsunternehmen müssen die Datenübermittlung entsprechend durchführen.

Rn. 47:

Entsprechend der Regelung der zeitlichen Zuordnung von Voraus- und Jahreszahlungen muss auch bei den Korrekturen auf die zu korrigierenden Zeiträume (in der Regel den Monat) abgestellt werden, unabhängig vom Zeitpunkt der tatsächlichen Zahlung.

Bewertung:

Die Festlegungen unter Rn. 35 und 47 sind bislang inhaltlich nicht konsistent.

Gemäß Rn. 35 sind Vorauszahlungen als Vorsorgeaufwendungen in dem Jahr zu berücksichtigen, in dem sie getätigt wurden. Laut Rn. 47 soll die Zuordnung dagegen „unabhängig vom Zeitpunkt der tatsächlichen Zahlung“ erfolgen.

Petitum:

Die in den Rn. 35 und 47 genannten Zeitpunkte der Berücksichtigung von Vorauszahlungen sollten konsistent ausgestaltet werden.

14. Zu Randnummer 48 i. V. m. Rn. 31 (Zukunftsgerichtete Datenübermittlung und Korrektur)

Vorgeschlagene Regelung:

Rn. 48 (Korrektur bei Nichtzahlern):

Zu den Besonderheiten der Korrektur bei einer Nichtzahlung oder bei einem Zahlungsausfall siehe Rn. 31.

Rn. 31 (Zukunftsgerichtete Datenübermittlung):

Die Lohnsteuerabzugsmerkmale nach § 39 Absatz 4 Nummer 4 EStG sind zukunftsgerichtet, d. h., es handelt sich um monatliche Beiträge, die vom Versicherungsnehmer für die versicherten Personen zu zahlen sind. Werden die geforderten Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe b EStG (Beiträge, die in die Berechnung der Vorsorgepauschale ein-fließen) trotz Zahlungsverpflichtung gegenüber dem Versicherungsunternehmen nicht gezahlt, so werden die entsprechenden Lohnsteuerabzugsmerkmale rückwirkend korrigiert. Werden die geforderten Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe a EStG (Grundlage für die Steuerfreiheit des Arbeitgeberzuschusses) trotz Zahlungsverpflichtung gegenüber dem Versicherungsunternehmen nicht gezahlt, so werden die entsprechenden Lohnsteuerabzugsmerkmale jedoch nicht rückwirkend korrigiert (siehe auch Rn. 30).

Bewertung:

Im KHB ist bislang vorgesehen, dass den Versicherern (zumindest für die Beiträge von Januar bis Mitte Oktober) ein Wahlrecht zusteht, bis wann eine Korrektur übermittelt wird.

Aus der o. g. Formulierung des BMF lässt sich dies unmittelbar ableiten; nach dem Wortlaut der betreffenden Rn. müssen die Beiträge von Januar bis Mitte Oktober bis 90 Tage nach Entstehen des Korrekturgrundes gemeldet werden, wohingegen für die Beiträge ab Mitte Oktober (aufgrund der Begrenzung der 90-Tages-Frist auf den 15. Januar des Folgejahres) die Frist zum 15. Januar des Folgejahres greift.

Petitum:

Sowohl aus Sicht der Versicherten als auch der Versicherungsunternehmen sollten die einzelnen Korrekturmeldungen auf ein Minimum reduziert werden. Nicht selten erfolgen diese auch noch in Papierform, was das Ziel der vollständigen Digitalisierung von bisherigen papiergebundenen Verfahren konterkariert.

Die Korrekturmeldungen für Sachverhalte nicht vertragsgemäßer Beitragszahlungen (Zahlungsausfälle und -verzögerungen / Zahlungsströme) sollten erst- und einmalig zum 15. Januar des Folgejahres durchzuführen sein. Unser Petitum unter o. g. Ziffer II.10 zu Rn. 46 (Fristen für Korrekturen) gilt auch insoweit.

15. Zu Randnummer 50 (Stornierung)

Vorgeschlagene Regelung:

Stellt das Versicherungsunternehmen fest, dass für den Besteuerungszeitraum eine Datenübermittlung erfolgt ist, obwohl hierfür die Voraussetzungen nicht vorgelegen haben, so muss die Datenübermittlung storniert werden (§ 93c Absatz 3 Satz 1 Nummer 2 AO). Eine Stornierung ist immer dann notwendig, wenn die maßgebliche Datenübermittlung rechtlich und/oder tatsächlich unzutreffend durchgeführt worden ist.

Bewertung:

Um als Versicherungsunternehmen zweifelsfrei bestimmen zu können, ob eine Stornierung erforderlich wird, wäre eine Präzisierung des Verständnisses des Wortes „unzutreffend“ in Satz 2 von Rn. 50 erforderlich. Aus welcher Sicht ist zu bewerten, ob eine Datenmeldung unzutreffend ist? Geht es dabei um die Meldung als solche, also das „ob“, und / oder um den Inhalt der Meldung („wie“)? Was soll geschehen, wenn fälschlicherweise von einer unzutreffenden Meldung ausgegangen wird und der Datensatz trotzdem storniert wird. Wer haftet diesbezüglich für etwaige Schäden? Oder soll mit der Regelung allein der Fall behandelt werden, dass eine Meldung „unberechtigt“ („ob“) erfolgt ist.

Petitum:

Vorstehende Fragen und Unklarheiten sollten im BMF-Schreiben für die Anwender zweifels-frei behandelt werden. Nach Möglichkeit sollte Rückgriff auf die Ausführungen zu Stornierungen unter Ziffer 4.3 KHB einschließlich der dort aufgeführten Beispiele genommen werden.

16. Zu Randnummer 54 ff. (Widerspruchsrecht des Versicherungsnehmers)

Vorgeschlagene Regelung:

Rn. 54

Der Versicherungsnehmer kann der Datenübermittlung gegenüber dem Versicherungsunternehmen in beliebiger dokumentierbarer Form widersprechen, zum Beispiel per Brief, per E-Mail oder in einem Online-Tool (§ 39 Absatz 4a Satz 1 erster Halbsatz EStG). Ein Widerspruch kann nur mit Wirkung für die Zukunft erfolgen. Nicht wirksam ist ein Widerspruch durch eine andere Person, insbesondere durch eine versicherte oder mitversicherte Person. Ist der Versicherungsnehmer eine juristische Person (siehe u. a. Rn. 65), kann ausnahmsweise auch die versicherte Person der Datenübermittlung widersprechen. Im Übrigen gilt für den Widerruf Artikel 7 Absatz 3 der Datenschutz-Grundverordnung (DSGVO) entsprechend. Für die Bedingung der Einwilligung in die Datenübermittlung gilt Artikel 7 Absatz 1 der Datenschutz-Grundverordnung.

Rn. 55:

Vor der Einwilligung in die Datenübermittlung muss das Versicherungsunternehmen den Versicherungsnehmer in geeigneter Weise vollständig über seine Rechte und Pflichten hinsichtlich der Datenübermittlung informieren. Dabei muss es insbesondere auf das Widerspruchsrecht hinweisen, das dem Versicherungsnehmer zusteht. Es genügt jedoch, wenn die Information einmal erfolgt. Die Information muss also nicht vor jeder einzelnen Datenübermittlung wiederholt werden. Für die Verständlichkeit der Information gilt Artikel 7 Absatz 2 und 3 DSGVO entsprechend (vgl. Rn. 54). Auf § 93c Absatz 1 Nummer 3 AO wird ergänzend hingewiesen.

Bewertung:

Wie bereits vielfach adressiert, ist in diesem Zusammenhang darauf hinzuweisen, dass Inhalt und Umfang des Widerspruchsrecht der Versicherten deutlich zu weitreichend sind und deren praktische Handhabung enorme (manuelle) Aufwände bei den Versicherungsunternehmen auslösen. Insoweit verweisen wir beispielhaft auf die Stellungnahme des PKV-Verbandes vom 14. August 2020 sowie das Schreiben der Verbandsgeschäftsführung an das BMF (Referat IV C 5) vom 22. September 2020.

Ab den Rn. 54 ff. wird das Widerrufsrecht des Versicherungsnehmers aus § 39 Abs. 4a S. 1 EstG behandelt. Im letzten Satz der Rn. 54 wird auf das Erfordernis einer Einwilligung zur Datenverarbeitung nach § 7 Abs. 1 DSGVO eingegangen („Bedingung der Einwilligung“). Nach Rn. 55 muss das Versicherungsunternehmen vor der Einwilligung in die Datenübermittlung den Versicherungsnehmer vollständig über seine Rechte und Pflichten hinsichtlich der Datenübermittlung informieren und ihn insbesondere auf das Widerspruchsrecht hinweisen.

Zunächst wirft der letzte Satz von Rn. 54 bereits sprachlich Verständlichkeitsfragen und darauf basierend auch Interpretationsspielräume auf. Insoweit sollte durch eine redaktionelle Überarbeitung eine größere inhaltliche Klarheit und damit Rechtssicherheit erreicht werden.

Nach den gesetzlichen Regelungen des § 39 Abs. 4 u. 4a EStG besteht ein Widerspruchsrecht des Versicherungsnehmers, es ist jedoch keine aktive Einwilligung des Kunden durch das Versicherungsunternehmen einzuholen (vgl. Gesetzesbegründung zum JStG 2020, BT-Drs. 19/22850, S. 99). Der Begriff „Einwilligung“ in Rn. 54 und 55 ist daher missverständlich. Er könnte als erforderliche aktive Einwilligung des Kunden (wie im Datenschutzrecht) verstanden werden, die jedoch gesetzlich nicht gefordert wird.

Das gesetzliche Widerspruchsrecht der Versicherungsnehmer gegen die elektronische Datenübermittlung und die insoweit geschaffene datenschutzrechtliche Ermächtigungs- und Verpflichtungsgrundlage für den Versicherer zur Durchführung der elektronischen Datenübermittlung schließen eine zusätzliche Einwilligung aus der Erfüllung einer rechtlichen Verpflichtung und der Wahrnehmung einer Aufgabe des öffentlichen Interesses (Art. 6 (1) c) und e) Datenschutz-Grundverordnung) aus. Auch die Kommentierung zu § 39 Abs. 4a EStG kommt zum Ergebnis, dass es keiner datenschutzrechtlichen Einwilligung bedarf (vgl. Brandis/Heuermann/Wackerbeck, 174. EL Nov. 2024, EstG § 39 Rn. 67 f).

Das KHB formuliert hierzu bislang unter Ziffer 3.10 folgendermaßen: „Zu beachten ist, dass das Widerspruchsrecht nur mit Wirkung für die Zukunft und für den Besteuerungszeitraum gegenüber der mitteilungspflichtigen Stelle einheitlich ausgeübt und angewendet werden kann.“ Unter Ziffer 4.5 KHB heißt es: „Die übermittelten Beiträge entfalten nur für diesen Besteuerungszeitraum ihre Wirksamkeit und müssen stets das vollständige Jahr abdecken.“ und „Entsprechend der Regelung des § 93c AO ist als Besteuerungszeitraum regel-mäßig das Kalenderjahr anzugeben, für das die Datenübermittlung erfolgt.“ Diese Festlegung stellen sich bislang als tragfähig dar und sollten beibehalten werden.

Petitum:

Die Regelungen im BMF-Schreiben bedürfen zunächst einer textlichen Anpassung und Klarstellung. In jedem Fall muss das BMF-Schreiben inhaltlich konsistent zum KHB sein.

Die Verweise auf eine „Einwilligung in die Datenübermittlung“ überraschen. In der Gesetzesbegründung wird eindeutig ausgeführt, dass die Übermittlung durch die Versicherer auch ohne Einwilligung der Versicherten rechtmäßig ist (BT-Drs. 19/22850, S. 99: [...] „§ 39 Absatz 4a EStG wird im Interesse einer zutreffenden Besteuerung auf Basis von Artikel 6 Absatz 1 Unterabsatz 1 Buchstabe c und Buchstabe e i. V. m. Absatz 3 Satz 1 Buchstabe b der Datenschutz-Grundverordnung als datenschutzrechtliche Ermächtigungsgrundlagen ausgestaltet.“ und „Somit können die Daten zu den Beiträgen für eine private Krankenversicherung und für eine private Pflege-Pflichtversicherung auch nach der Datenschutz-Grundverordnung ohne Einwilligung rechtmäßig an die Finanzbehörden versandt werden. [...]“ Denn die Übermittlung erfolgt aufgrund einer rechtlichen Verpflichtung (Art. 6 Abs. 1 Unterabs. 1 Buchst. c DSGVO). Zudem wird die Verarbeitung und Übermittlung mit der Wahrnehmung einer im öffentlichen Interesse liegenden Aufgabe begründet (Art. 6 Abs. 1 Unterabs. 1 Buchst. e DSGVO). Deshalb wird auch ein Widerspruchsrecht gewährt. Das Widerspruchsrecht (nicht: „Widerruf“) folgt unmittelbar aus § 39 Abs. 4a 1. Hs. EStG.

Inhaltlich sollte daher (vorsorglich) klargestellt werden, dass es für die Durchführung der gesetzlich vorgesehenen Datenübermittlung keiner gesonderten Einwilligung des Versicherten bedarf. Entsprechende Ausführungen könnten zudem irreführend verstanden werden. Daher sollte der letzte Satz von Rn. 54 gestrichen werden. Da diese Einwilligung aufgrund der gesetzlichen Verpflichtung zur Datenübermittlung nicht erforderlich ist, wäre der letzte Satz unter Rn. 54 zumindest so zu modifizieren, dass die Information vor Übermittlung der Daten erfolgen muss, ohne auf eine etwaige Einwilligung einzugehen. Beispielsweise könnte statt „Vor der Einwilligung in die Datenübermittlung muss das Versicherungsunternehmen den Versicherungsnehmer in geeigneter Weise vollständig über seine Rechte und Pflichten hinsichtlich der Datenübermittlung informieren ...)“ wie folgt formuliert werden: „Vor der Datenübermittlung muss das Versicherungsunternehmen den Versicherungsnehmer in geeigneter Weise vollständig über seine Rechte und Pflichten hinsichtlich der Datenübermittlung informieren …“.

Detaillierte inhaltliche Vorgaben für die Ausübung des gesetzlich vorgesehenen Widerspruchsrechts sind demgegenüber geboten. Eine Anlehnung an die Grundgedanken der DSGVO erscheint insoweit nicht fernliegend; eine vollständige Adaption der Regelungen der DSGVO auf das vorliegende digitale Übermittlungsverfahren ist demgegenüber weder inhaltlich möglich noch rechtlich zulässig.

Sollte seitens des BMF – entgegen der Gesetzesbegründung – tatsächlich eine Einwilligung zur Datenübermittlung gefordert werden, würde dies den bürokratischen Aufwand nochmals deutlich erhöhen, was unbedingt zu vermeiden ist. Das würde einen nicht zu rechtfertigenden Aufwand nach sich ziehen, da die Versicherer fortlaufend nachhalten und dokumentieren müssten, dass alle Versicherten ihre Einwilligung erteilt haben, bevor die Übermittlung erfolgen kann. Dies wäre insbesondere in Zahlungsausfall- oder -Verzögerungskonstellationen (vgl. Ziffer 10 zu Rn. 46) mit daraus folgenden, ggf. diversen Korrekturmeldungen komplex und fehleranfällig.

Ziffer 3.10 KHB enthält bislang folgenden Hinweis: „Zu beachten ist, dass das Widerspruchs-recht nur mit Wirkung für die Zukunft und für den Besteuerungszeitraum gegenüber der mit-teilungspflichtigen Stelle einheitlich ausgeübt und angewendet werden kann.“ Hintergrund dieser Festlegung des BZSt ist u. a. die Vermeidung einer manipulativen Ausübung des Widerspruchs aus Übungen der Versicherungsnehmer (Bsp.: Einer Meldung von Beitragssenkungen wird vom Versicherten bewusst widersprochen, um von den bisherigen (höheren) Werten für die Vorsorgepauschalen und Arbeitgeberzuschusswerte weiter zu profitieren.). Dieser Missbrauchsschutz sollte auch ausdrücklich im BMF-Schreiben aufgenommen wer-den.

Aus praktischer Sicht wünschenswert wäre abschließend die Schaffung einer (weiteren) Handlungsoption für die Versicherer, Problemfälle und komplexe Konstellationen im Wege von manuellen Meldungen berücksichtigen zu können.

17. Zu Randnummer 63 ff. (Bildung und Zuordnung der Lohnsteuerabzugsmerkmale durch das BZSt - Zuordnungsregelungen)

Vorgeschlagene Regelung:

Rn. 63:

Die Datenübermittlung an das BZSt kann aufgrund der unterschiedlichen Möglichkeiten der Vertragsgestaltungen entweder für mehrere Personen in einer Datenübermittlung oder für eine Person in mehreren Datenübermittlungen erfolgen.

Rn. 64:

Ein Lohnsteuerabzugsmerkmal wird in der Regel für vom Arbeitnehmer getragene Beiträge, die in die Vorsorgepauschale einfließen, gebildet, wenn er Versicherungsnehmer ist. Ist der Versicherungsnehmer eine juristische Person, siehe Rn. 72.

Rn. 65:

Der Versicherungsnehmer kann eine juristische Person oder eine natürliche Person sein. Die Bildung der Lohnsteuerabzugsmerkmale erfolgt jedoch immer nur für einen einzelnen Arbeitnehmer, also für eine natürliche Person (siehe Rn. 59 bis 61).

Rn. 66:

Für die Bildung der Lohnsteuerabzugsmerkmale wendet das BZSt Regelungen für eine au-tomatisierte Zuordnung an, durch die sichergestellt wird, dass die Höhe der Beiträge, die das Versicherungsunternehmen übermittelt hat, steuerlich zutreffend berücksichtigt wird. In der Regel erfolgt

- die Zuordnung der Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe a EStG (also der Beiträge für einen steuerfreien Zuschuss) nach den Grundsätzen der Rn. 67 bis 69 und

- die Zuordnung der Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe b EStG (also den Vorsorgeaufwendungen) nach den Grundsätzen der Rn. 70 bis 72

Rn. 67:

Bei den Beiträgen nach § 39 Absatz 4 Nummer 4 Buchstabe a EStG (also den Beiträgen für einen steuerfreien Zuschuss) wird für die Bereitstellung der ELStAM in der Regel geprüft, ob im Verfahren ELStAM ein Dienstverhältnis vorliegt. Hat ein Arbeitnehmer mehrere Dienstverhältnisse, so werden die ELStAM jedem Arbeitgeber bereitgestellt. Unabhängig von der Bereitstellung der ELStAM ist der Arbeitgeber unverändert verpflichtet, die sozialrechtliche Prüfung hinsichtlich der Verpflichtung der Zahlung des Zuschusses nach § 257 SGB V und § 61 SGB XI durchzuführen (siehe dazu die Rn. 94 bis 96).

Rn. 68:

Ist der Versicherungsnehmer eine juristische Person, so erfolgt die Zuordnung der Beiträge auf die jeweilige versicherte Person, sofern die versicherte Person auch die Beiträge zahlt.

Rn. 69 (Zuordnung von Beiträgen zum Versicherungsnehmer und zur versicherten Person)

Ist der Versicherungsnehmer eine natürliche Person, so werden die Beitragswerte vorrangig der versicherten Person zugeordnet, sofern ein Abruf der ELStAM durch einen Arbeitgeber der versicherten Person erfolgt. Ist keine Zuordnung zu einer versicherten Person möglich, so erfolgt die Zuordnung zum Versicherungsnehmer, sofern im Verfahren ELStAM zwischen dem Versicherungsnehmer und der versicherten Person entweder eine Ehe oder eine Lebenspartnerschaft oder ein Eltern-Kind-Verhältnis (Familienverbund) besteht.

Bewertung:

Grundsätzlich soll an die Versicherungsnehmereigenschaft angeknüpft werden (vgl. Rn. 71), wobei insoweit fraglich ist, ob dies stets zu sachgerechten Ergebnissen führt. Daneben stellt sich die Frage, ob diese Vorgabe im Einklang mit § 10 Abs. 2b S. 1 EStG steht, wonach für die Frage des Steuerpflichtigen grundsätzlich auf die versicherte Person abzustellen ist.

Wenn beispielsweise Ehepartner in einem Vertrag versichert sind, dann wird unter Rn. 69 die Zuordnung der Beiträge beschrieben. Unklar ist insoweit die Konstellation, wenn beide Ehepartner jeweils einen anderen Arbeitgeber haben. Dann stellt sich die Frage, ob beide Arbeitgeber die Beiträge jeweils für die einzelnen Personen abrufen können? Woher kommen zudem die Informationen über das Beziehungsverhältnis (Familienverbund)? Vertragstrennungen o. Ä. sind sehr aufwändig und bei der folgenden Vertragsdurchführung nach-teilhaft. Unpassende oder nicht praktikable Zuordnungsregeln sollten daher nicht dazu führen, dass die Versicherten Änderungen an ihrer Vertragsstruktur vornehmen müssen, um weiterhin die Vorsorgepauschalen und Arbeitgeberzuschusswerte im gesetzlich vorgesehenen Umfang nutzbar zu machen.

Petitum:

Insgesamt könnte noch deutlicher hervorgehoben werden, dass die in den Rn. genannten Zuordnungsregelungen für den Versicherer ohne Bedeutung sind, weil er grundsätzlich nur alle Daten zu melden hat und die Zuordnung dann (ausschließlich) durch das BZSt erfolgt.

Es wird angeregt, das BMF-Schreiben um einige Beispiele anzureichern, um klarzumachen, wie das Ministerium die Zuordnungsregelungen interpretiert. Hierbei könnte auch auf in der Praxis regelmäßig vorkommende, aber nach den vorstehenden Zuordnungsregeln nicht zweifelsfrei interpretierbare Konstellationen eingegangen werden, wie bspw. Fälle, bei denen die Versicherungsnehmereigenschaft und die versicherte Person auseinanderfallen und der Versicherte nicht die wirtschaftliche Last der Beitragszahlung trägt, es also einen abweichenden Beitragszahler gibt.

18. Zu Randnummer 70 (Zuordnung Vorsorgeaufwendungen)

Vorgeschlagene Regelung:

Bei den Beiträgen nach § 39 Absatz 4 Nummer 4 Buchstabe b EStG (also den Vorsorgeaufwendungen) werden die ELStAM nur bereitgestellt, wenn im Verfahren ELStAM für den Versicherungsnehmer ein Hauptarbeitsverhältnis vorliegt.

Bewertung:

Aus dem Wortlaut der Festlegung ergibt sich nicht eindeutig, wer für die Identifikation eines Hauptarbeitsverhältnisses zuständig sein soll. Jedenfalls ist den Versicherern diese Feststellung mangels Vorliegen entsprechender belastbarer Information keinesfalls möglich.

Petitum:

Es sollte klargestellt und deutlicher formuliert werden, dass die Versicherungsunternehmen alle Beitragsdaten der Versicherten zu übermitteln haben, die anschließende Zuordnung (einschließlich Identifikation von Hauptarbeitsverhältnissen) aber nicht in deren Aufgabenkreis fällt.

19. Zu Randnummer 71 (Zuordnung aller Beiträge auf Versicherungsnehmer)

Vorgeschlagene Regelung:

Ist der Versicherungsnehmer eine natürliche Person, erfolgt eine Zuordnung aller Beiträge, auch der Beiträge für weitere versicherte Personen, als Lohnsteuerabzugsmerkmal zum Versicherungsnehmer. Für die Bereitstellung der ELStAM wird auf das jeweilige gespeicherte Hauptarbeitsverhältnis des Versicherungsnehmers abgestellt.

Bewertung:

Es stellt sich die Frage, ob die Zuordnung der Beiträge im Verhältnis zwischen BZSt und Arbeitgeber erfolgt oder hiervon auch die Meldung durch die Versicherer beeinflusst wird.

Diesbezüglich ist darauf hinzuweisen, dass den Versicherern die persönliche Beziehung zwischen Versicherungsnehmer und versicherte Person regelmäßig nicht (zweifelsfrei) bekannt sind. Die Zuordnung kann entsprechend nicht von den Versicherungsunternehmen durch-geführt werden; sie ist sachlogisch allein durch die Finanzverwaltung (ggf. im Zusammen-wirken mit den Arbeitgebern) vorzunehmen, was zur Vermeidung von Missverständnissen auch ausdrücklich im BMF-Schreiben festgehalten werden sollte.

Entsprechend gehen die Versicherer bis auf Weiteres davon aus, dass die Beiträge je versicherter Person zu melden sind und insoweit darüber hinaus keine (Zuordnungs-)Pflichten der Versicherer bestehen.

Es wird angeregt, Beispiele für die Zuordnung in Sonderkonstellationen aufzunehmen (z. B. bzgl. Personen, die in keiner engen familiären Beziehung stehen (nicht verwandte Paten“tante“ zahlt für Paten“kind“).

Petitum:

Eine Klarstellung im vorgenannten Sinne wäre zu begrüßen, insbesondere die Feststellung, dass die Versicherer nicht für die Zuordnung der Beiträge zuständig bzw. verantwortlich sind.

20. Zu Randnummer 77 (Bereitstellung der ELStAM für den Arbeitgeber)

Vorgeschlagene Regelung:

Kommt es bei der Bereitstellung der ELStAM zu einem Fehler, so werden die ELStAM gesperrt. Sie werden jedoch nicht gesperrt, wenn der Arbeitnehmer die Beiträge der privaten Kranken- und Pflegversicherung, aus denen das Lohnsteuerabzugsmerkmal gebildet wird, für unzutreffend hält. In diesem Fall hat sich der Arbeitnehmer an das Versicherungsunternehmen zu wenden, um eine Korrektur der Datenübermittlung zu erwirken. Bei einer Sperrung der ELStAM stellt das Finanzamt eine Papierbescheinigung zum Lohnsteuerabzug aus (§ 39 Absatz 1 Satz 2 EStG). In der Papierbescheinigung werden auch angegeben:

- die Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe a EStG (also die Beiträge für den steuerfreien Zuschuss) und

- die Beiträge nach § 39 Absatz 4 Nummer 4 Buchstabe b EStG (also die Vorsorgeaufwendungen).

Bewertung:

Nicht ausdrücklich beschrieben ist, wer die Sperrung vornimmt und welche Fehler hierfür die Grundlage bilden können. Jedenfalls handelt es sich nicht um denkbare Aufgaben der Versicherungsunternehmen.

Petitum:

Es wird um Klarstellung gebeten, dass die Versicherer im Rahmen des Sperrung-Prozesses keine Aufgabe bzw. Funktion haben.

Erläutert werden könnte und sollte allerdings noch, welche Auswirkungen ein gesperrter ELStAM-Datensatz auf weitere (Korrektur-)Meldungen der Versicherer haben.

21.Zu Randnummer 81 (Berücksichtigung der Beiträge der privaten Kranken- und Pflegeversicherung durch den Arbeitgeber)

Vorgeschlagene Regelung:

Der Arbeitgeber muss in der Regel die Beiträge der privaten Kranken- und Pflegeversicherung (§ 39 Absatz 4 Nummer 4 EStG) in der Höhe berücksichtigen, in der sie in ELStAM angegeben sind. Der Arbeitnehmer kann also vom Arbeitgeber nicht verlangen, dass der Arbeitgeber die Beiträge in einer anderen Höhe berücksichtigt als der, die in den ELStAM angegeben ist; dies gilt auch dann nicht, wenn der Arbeitnehmer dem Arbeitgeber eine durch das Versicherungsunternehmen ausgestellte (Papier-)Bescheinigung vorlegt und dort eine andere Höhe angegeben ist ([zum Ersatzverfahren in der Übergangszeit siehe Rn. 104 und 105)]. In diesem Fall muss sich der Arbeitnehmer an sein Versicherungsunternehmen wenden, da nur dieses eine Korrektur der Datenübermittlung vornehmen kann. Legt der Arbeitgeber jedoch eine vom Finanzamt ausgestellte Papierbescheinigung vor, so muss der Arbeitgeber die dort angegebenen Lohnsteuerabzugsmerkmale anwenden.

Bewertung:

Zum letzten Satz von Rn. 81 stellt sich die Frage, ob die Vorlage der Bescheinigung des Finanzamtes nicht durch den Arbeitnehmer zu erfolgen hat. Der Wortlaut der Regelung sieht hierfür allerdings den Arbeitgeber vor.

Petitum:

Wir regen die Überprüfung an, ob am Anfang des letzten Satzes von Rn. 81 nicht der Begriff „Arbeitgeber“ durch „Arbeitnehmer“ zu ersetzen ist.

22. Zu Randnummer 90 (Korrektur bei Rückerstattungen - Pflichtveranlagungen)

Vorgeschlagene Regelung:

Erhält der Arbeitnehmer Rückerstattungen seiner Beiträge (z. B. weil er im abgelaufenen Versicherungsjahr keine Versicherungsleistungen in Anspruch genommen hat), so ist rück-blickend die Lohnsteuer in zu geringer Höhe erhoben worden. Diese Rückerstattungen werden jedoch nicht über das Lohnsteuerabzugsverfahren, sondern durch eine Pflichtveranlagung korrigiert, wenn

- bei den Rückerstattungen der privaten Kranken- und Pflegeversicherung der Mindestbetrag von 410 € und

- zugleich die gesetzlich vorgegebene Arbeitslohngrenze überschritten worden ist (§ 46 Absatz 2 Nummer 3 EStG).

Bewertung:

Die vorgesehene Regelung erschließt sich inhaltlich nicht abschließend. Beitragsrückerstattungen (wegen der Nichtinanspruchnahme von Leistungen) erfolgen in der Praxis erst im Folgejahr und dürften entsprechend keine Auswirkungen auf Meldungen im laufenden Jahr haben. Sie finden zudem im Rahmen der PKV-Beitragsbescheinigungen nach § 10 Abs. 1 Nr. 3 i. V. m. Abs. 2 S. 3 EStG und § 10 Abs. 1 Nr. 3a EStG (Meldegrund MZ10) Berücksichtigung.

Eine Berücksichtigung von derartigen Beitragsrückerstattungen im Rahmen des vorliegen-den Datenmeldeverfahrens wären aufgrund der dadurch entstehenden Komplexität technisch nicht darstellbar. Daher ist der vorgesehene Ansatz, diese Sachverhalte aus dem Meldeverfahren herauszunehmen und im Rahmen der Pflichtveranlagungen zu behandeln, ausdrücklich zu unterstützen.

Es stellt sich jedoch die Frage, ob und wer die Versicherten bei Beitragsrückerstattungen oder anderen Rückerstattungen (z. B. Rückzahlung von Beitragsguthaben) auf die Pflichtveranlagung hinweisen muss. Dies kann jedenfalls keinesfalls Aufgabe der Versicherer sein, nicht zuletzt, da die Versicherungsunternehmen und ihre Mitarbeiter grundsätzlich nicht zur Steuerberatung befugt sind und diese im Übrigen auch keinen Überblick über die steuerlichen Verhältnisse der Versicherten haben.

Petitum:

Es sollte klargestellt werden, dass hinsichtlich der Erforderlichkeit einer Pflichtveranlagung keine Information- und / oder Beratungspflichten der Versicherer bestehen.

23. Zu Randnummer 104 und 105 (Ersatzverfahren)

Vorgeschlagene Regelung:

Rn. 104:

Nach dem Start des Verfahrens ab 2026 wird es für einen Übergangszeitraum von zwei Jahren nicht beanstandet, wenn in Fällen, in denen Beiträge für eine private Kranken- und Pflegeversicherung aus technischen Gründen nicht bzw. nur fehlerhaft als Lohnsteuerabzugsmerkmale gebildet werden, der Arbeitgeber eine vom Versicherungsunternehmen in Papier-form ausgestellte Ersatzbescheinigung über die Höhe der im Lohnsteuerabzugsverfahren zu berücksichtigenden Beiträge für eine private Kranken- und Pflegeversicherung dem Lohnsteuerabzug zugrunde legt (sog. Ersatzverfahren).

Rn. 105:

Das Versicherungsunternehmen ist in den Fällen der Rn. 104 verpflichtet, die bisherige Datenübermittlung zu stornieren. Liegen nach einer erneuten Datensatzübermittlung wieder elektronische Lohnsteuerabzugsmerkmale vor, verliert eine in Papierform ausgestellte Ersatzbescheinigung ihre Gültigkeit.].

Bewertung:

Dem Wortlaut nach bezieht sich das Ersatzverfahren auf die Bildung der ELStAM beim BZSt und / oder dem Übermittlungsprozess zwischen dem Versicherer und dem BZSt (Fehler im Prozess zwischen BZSt und Arbeitgeber werden in Rn. 77 thematisiert).

Die „Bildung“ der ELStAM ist originäre Aufgabe der Finanzverwaltung; eine Nichtbildung der ELStAM kann nach dem Wortlaut der Regelung die Rolle der Versicherer in dem Datenübermittlungsverfahren daher nicht betreffen. Die Nichtbildung der ELStAM kann allenfalls die Folge sein, wenn Versicherer die Datenmeldung nicht durchführen (können).

Offen bleibt zudem, in welchen Fällen konkret Ersatzbescheinigungen erstellt werden sollen.

Tritt der Fehler beim BZSt auf, muss sichergestellt sein, dass der Versicherer einen „Auftrag“ erhält, Ersatzbescheinigungen zu erstellen und Datenübermittlungen zu stornieren (Rückmeldung des BZSt an Versicherer).

Wenn das Ersatzverfahren technische Fehler bei der Datenübermittlung vom Versicherer zum BZSt einschließt, dann müssen für eine Implementierung die Anwendungsfälle und auch eine zeitliche Komponente, wann das Ersatzverfahren einsetzen soll, konkretisiert werden. Es stellt sich die Fragen, ob die Legitimation so weitreichend zu verstehen ist, dass der Versicherer das Ersatzverfahren auch bedienen kann, wenn ihm die Implementierung der technischen Übermittlung bis zum Verfahrensstart nicht (vollständig) gelingt (z. B. auf Grund kurzfristiger Änderungsanforderungen aus dem BMF-Schreiben).

Weiter stellt sich die Frage nach dem Inhalt bzw. der Ausgestaltung der Ersatz(papier)bescheinigung. Da das BMF-Schreiben insoweit keine Konkretisierungen bzw. inhaltliche Vorgaben vorsieht, ist die Ausgestaltung den Versicherern zu überlassen. Danach sollte es möglich sein, dass die Versicherer die Ersatzbescheinigungen an dem Inhalt der bisherigen Papierbescheinigung ausrichten. Da die Daten aus den digitalen Datenübermittlungssystemen extrahiert werden, sollte zusätzlich eine am Inhalt des amtlichen Datensatzes für die Datenmeldung an das BZSt orientierte Bescheinigung zulässig sein.

Klarstellungs- bzw. ergänzungsbedürftig erscheint zudem, dass das Ersatzverfahren für bei-de Beitragsarten anzuwenden ist (Rn 104: „über die Höhe der im Lohnsteuerabzugsverfahren zu berücksichtigende Beiträge“).

Im Hinblick auf zu erwartende Fragen der Versicherten in der Praxis, sollte sich das BMF-Schreiben auch zu der Frage verhalten, ob die nach den Rn. 104 und 105 möglichen Ersatzbescheinigungen auch auf (ausdrücklichem) Wunsch des Versicherungsnehmers bzw. Arbeitgebers ausgestellt werden dürfen bzw. müssen. Dies wäre zwar in Einzelfällen zur Unterstützung der Versicherten und der Arbeitgeber denkbar, sollte für die Versicherer aber rein fakultativ sein, zumal dies die Überführung der bisherigen Papierbescheinigungen in einen rein digitalen Prozess konterkarieren würde. Eine wie auch immer geartete Pflicht der Versicherer sollte jedenfalls eindeutig ausgeschlossen sein und entsprechend zur Vermeidung von Missverständnissen im BMF-Schreiben festgehalten werden.

Petitum:

Es sollte eine Klarstellung im vorgenannten Sinne erfolgen, insbesondere festgehalten wer-den, dass die Versicherer nicht dazu verpflichtet sind, das Ersatzverfahren anzuwenden, wenn von diesen ordnungsgemäße Datenmeldungen abgegeben wurden und die „Bildung“ der ELStAM in den Folgeprozessen scheitert. Mit dem übermittelten Datensatz sind in die-sen Fällen schließlich sämtliche Pflichten der Versicherer erfüllt, worüber die Versicherten nach § 93c AO auch informiert werden. Eine zusätzliche Durchführung des Ersatzverfahrens würde dabei u. a. erhebliche Kosten auslösen, wobei sich die Frage stellt, wer diese aus-gleicht, wenn die Nichtbildung der ELStAM nicht im Verantwortungsbereich der Versicherer liegt.

Allenfalls dann, wenn ein (technischer) Fehler bei den Versicherern Datenmeldungen verhindert, käme ein Rückgriff auf ein Ersatzverfahren in Betracht. Dieses sollte jedoch vereinfacht ausgedrückt darin bestehen, wieder das bislang praktizierte Papierverfahren zur Anwendung zu bringen.